没什么太重要的事情,从NASA登月说起:

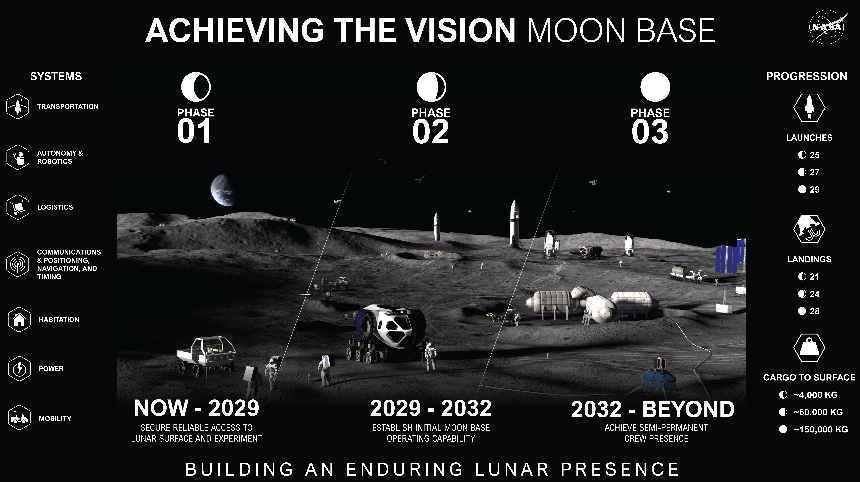

NASA发布了最新的登月计划,准备建立半永久的月球基地。

分为三步走,2029年之前实现初步技术验证,2029年到2032年部署模块化的居住舱,2032年以后建成基地。

和东大的类似计划相比,东大是打算2030年前载人登月,2035年基本建成。

所以假设两边都按计划来,西大大概领先两三年左右。

两边的选址都在南极,到了月亮上就是邻居,选在南极是因为那里有冰,资源丰富。

这个计划之前也有,现在最大的改变是把以前建设月球门户空间站的资源转向了,all in月球地面建设。

总投资大概两百亿美元,正好配合老马的商业航天上市。

这就像要办一场声势浩大的晚宴一样,在正式开始前要暖场,烘托气氛。

但是,天下没有免费的party,晚宴结束的时候,留在场子里的宾客就要买单了。

聪明的投资者可不会等到散场音乐响起来的时候才想起来退场。

——————————

美伊局势又生变数:

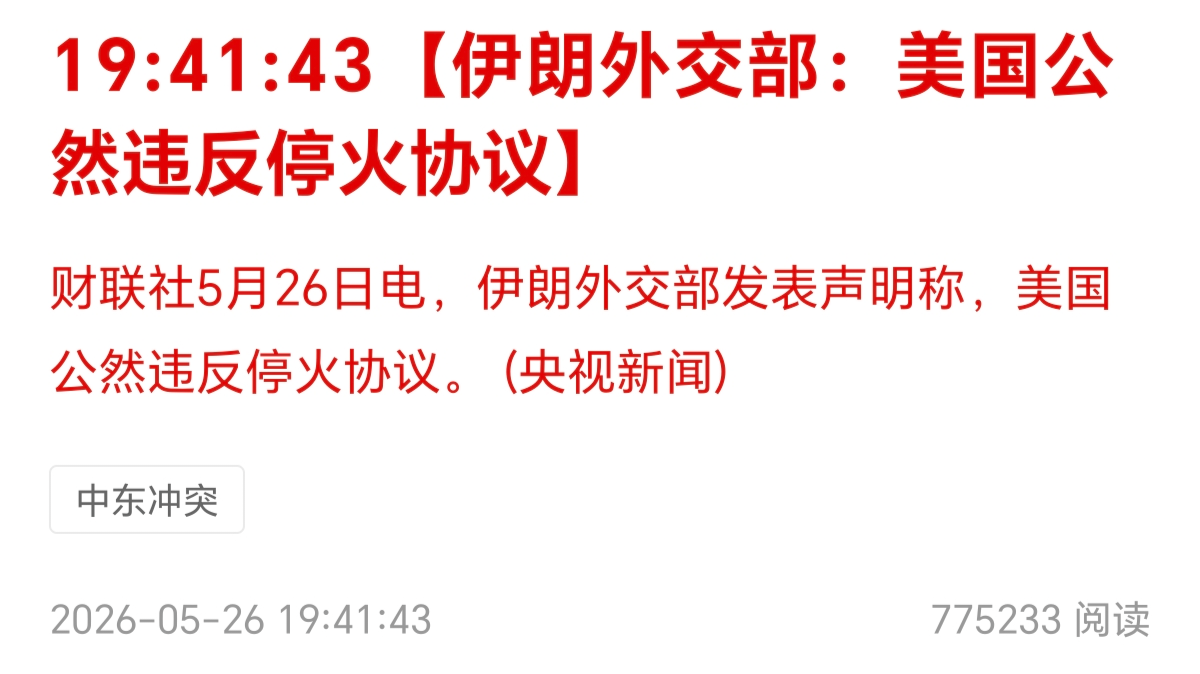

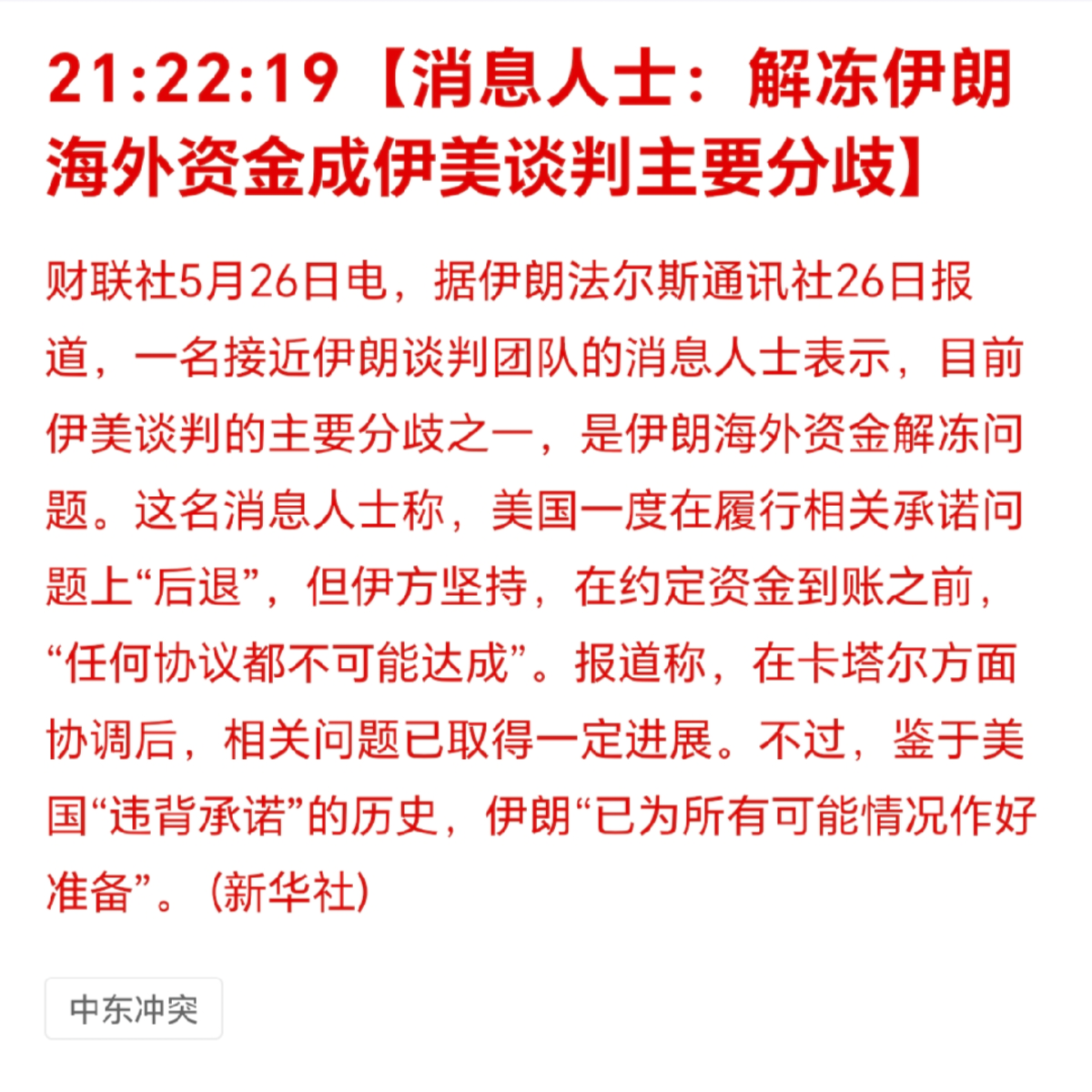

昨天大A盘前西大又把伊朗炸了。

不过西大说自己在“自卫反击”,不算破坏停火。

伊朗在晚间进行了回应,认为这个就是破坏停火。

有消息称目前的主要分歧在钱什么时候到账上,伊朗不信任西大,坚持西大先打钱(解封的资产),再开海峡。

——————————

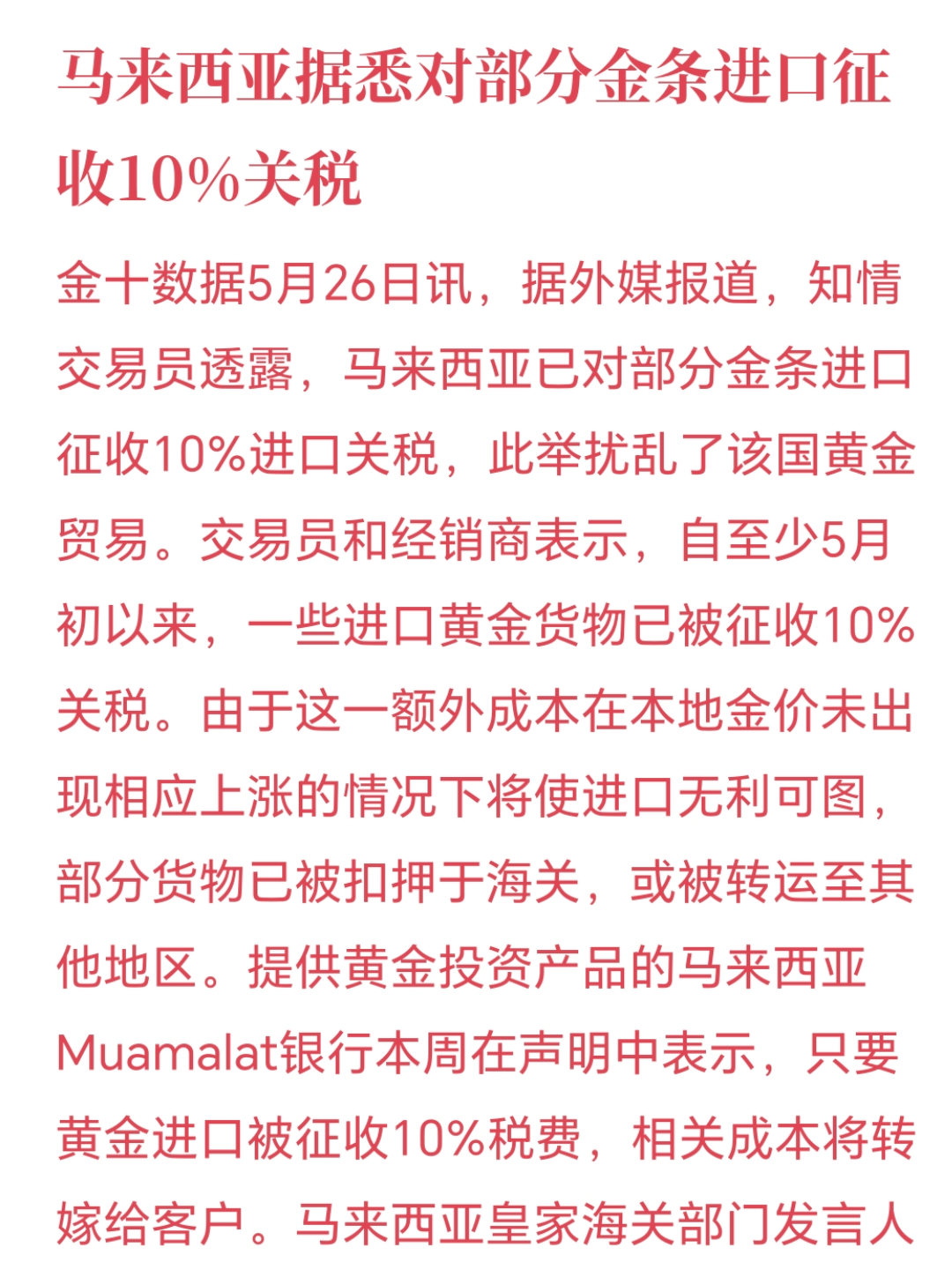

马来西亚对投资金条征收10%关税:

无论哪个国家,国民买投资黄金,就是做空本国货币。

当然买的人不一定会这么想,但是事实上会达到这个效果。

因为黄金就是信用货币的对立面。

同理,普通央行在世界货币体系里,就是普通参与者,而央行的央行,则是美联储。

其他央行买金,就是做空美元。

所以一般国家不会乐见本国国民疯狂买金,就像美联储也对其他央行买金的行为感到不爽一样。

一般这种新闻相当于减少黄金的需求,算是小小利空,马来西亚体量小,实质上没啥影响,更多的是情绪影响。

——————————

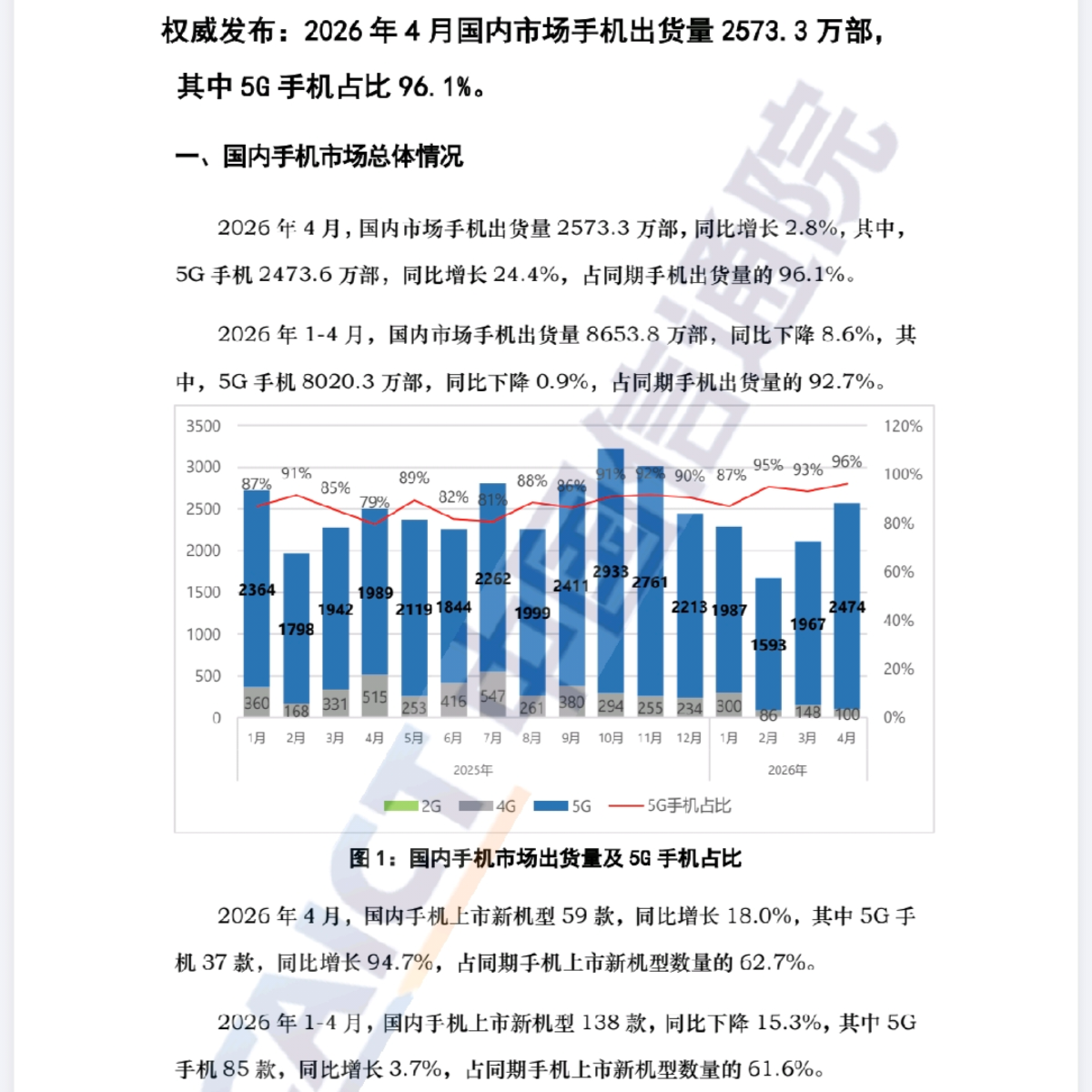

信通院发布了四月的手机销售数据:

今年第一季度的数据很差,四月相对来说,数据相当不错的,总量是增长的,5G手机也是增长的。

要知道第一季度可是同比下跌的。

所以这可能提示消费电子行业可能有边际改善预期。

不过要提醒的是,因为ai导致存储价格上涨,今年手机厂家面临的困境是成本提升叠加销量下滑,属于困难模式,一个月的好转不代表处境的彻底改善,还是要继续观察618的情况的。

——————————

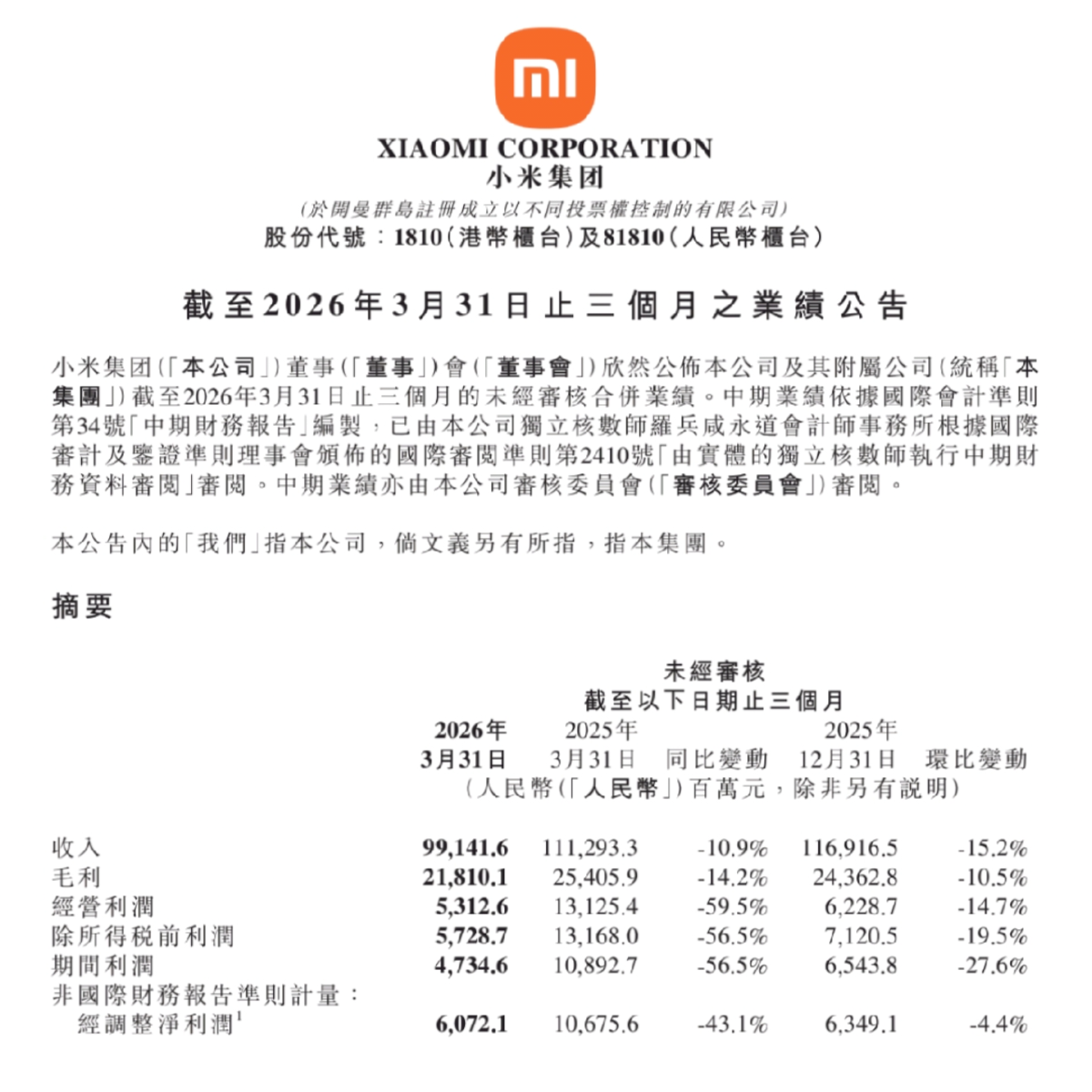

说到手机,刚好某手机厂商发布了一季报:

这个业绩,不理想。

营收下滑10%,净利下滑近6成。

一季度手机出货量下降了近两成,和信通院数据也基本对的上。

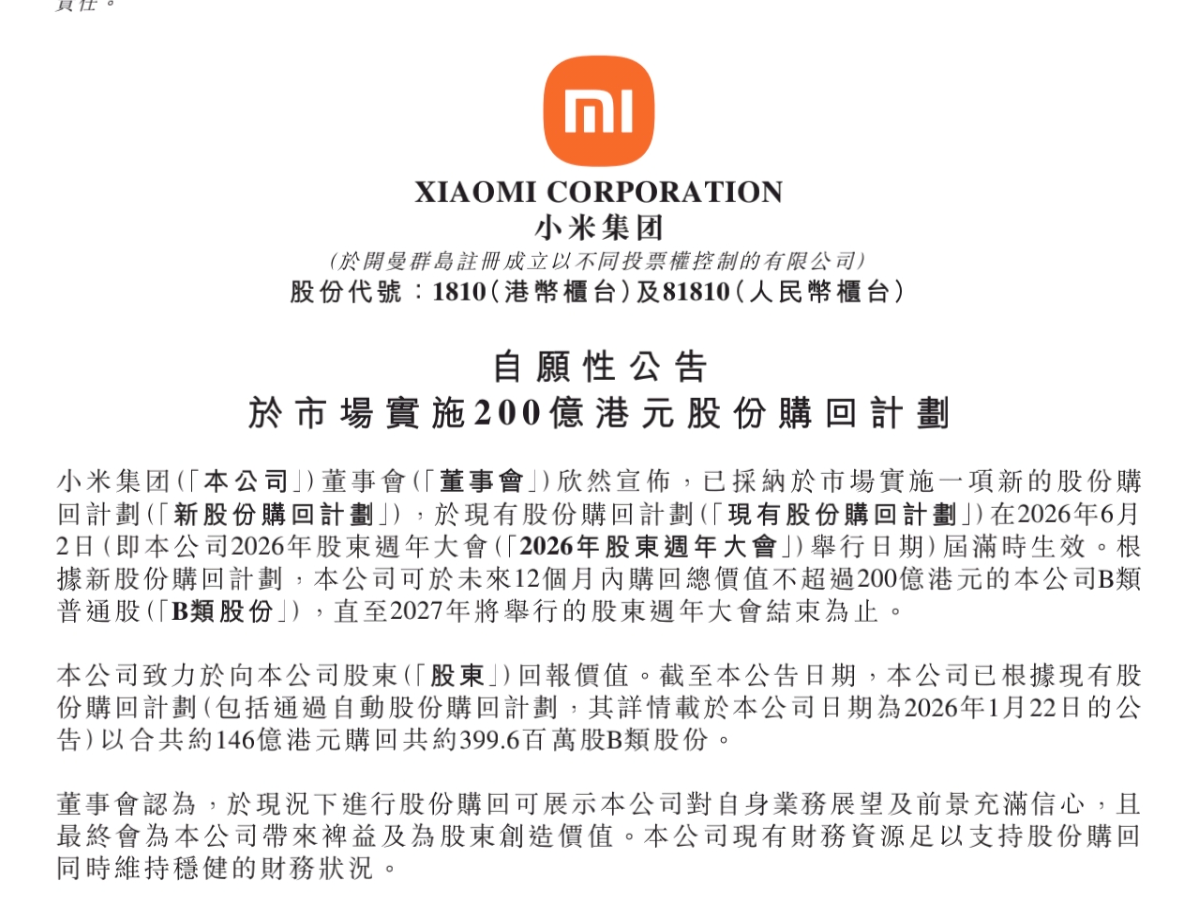

为了安抚市场情绪,该公司又抛出了一份不超过200亿的回购计划。

这个还是挺超预期的,就是不知道这个不超过200亿是怎么个不超过法,最后具体能落地多少。

我个人因为对电车和手机制造在中短期内的预期不乐观,所以是没有这两个行业的仓位的。

——————————

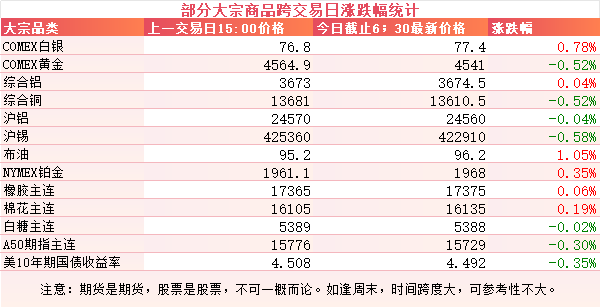

大宗商品:

受消息面影响,原油价格有所抬升,涨了一个点。

有色波澜不惊,大部分都在一个点内正常波动,但是出现了分化:

白银和铂金强一些,黄金弱一些,铝强一些,铜弱一些。

昨天盘中伦铝创出阶段性新高,一度突破3700美元。

外围市场:

美三大股指涨跌不一,纳指领涨,道指回调。

板块上,存储走强,美光闪迪创新高,商业航天,银行也都表现不错。

——————————

昨天个人组合净值回血近一个点,银行没动,资源红五个半,消费红半个,算电绿了两个,电网绿了不少,让算力拉回来一些。

还可以,跑赢指数了起码。

被按在地上的老登终于抬起头喘了口大气。

至于这到底是风格的转换,还是中场休息,就不太好说了,一两天的行情看不出什么端倪。

——————————

电解铝小作文:

有消息称第五生态环境保护督察入驻广西,进驻时间:2026年5月9日-6月9日,为期1个月。

督查重点是"两高一低"项目管控及4500万吨电解铝产能红线执行。

广西有大约300万吨电解铝产能,其中百色大概有240万吨。

目前还没通报查到的具体问题,但是相关企业已经主动降负配合检查,有传闻称铝水产能降低不少。

接下来的六月是工信部的排查,很多企业都会降负配合检查,可能铝水产能会继续下滑。

——————————

化肥行业小作文:

有传言称化肥配额正在摸底,可能在适当时机分配出口配额。

——————————

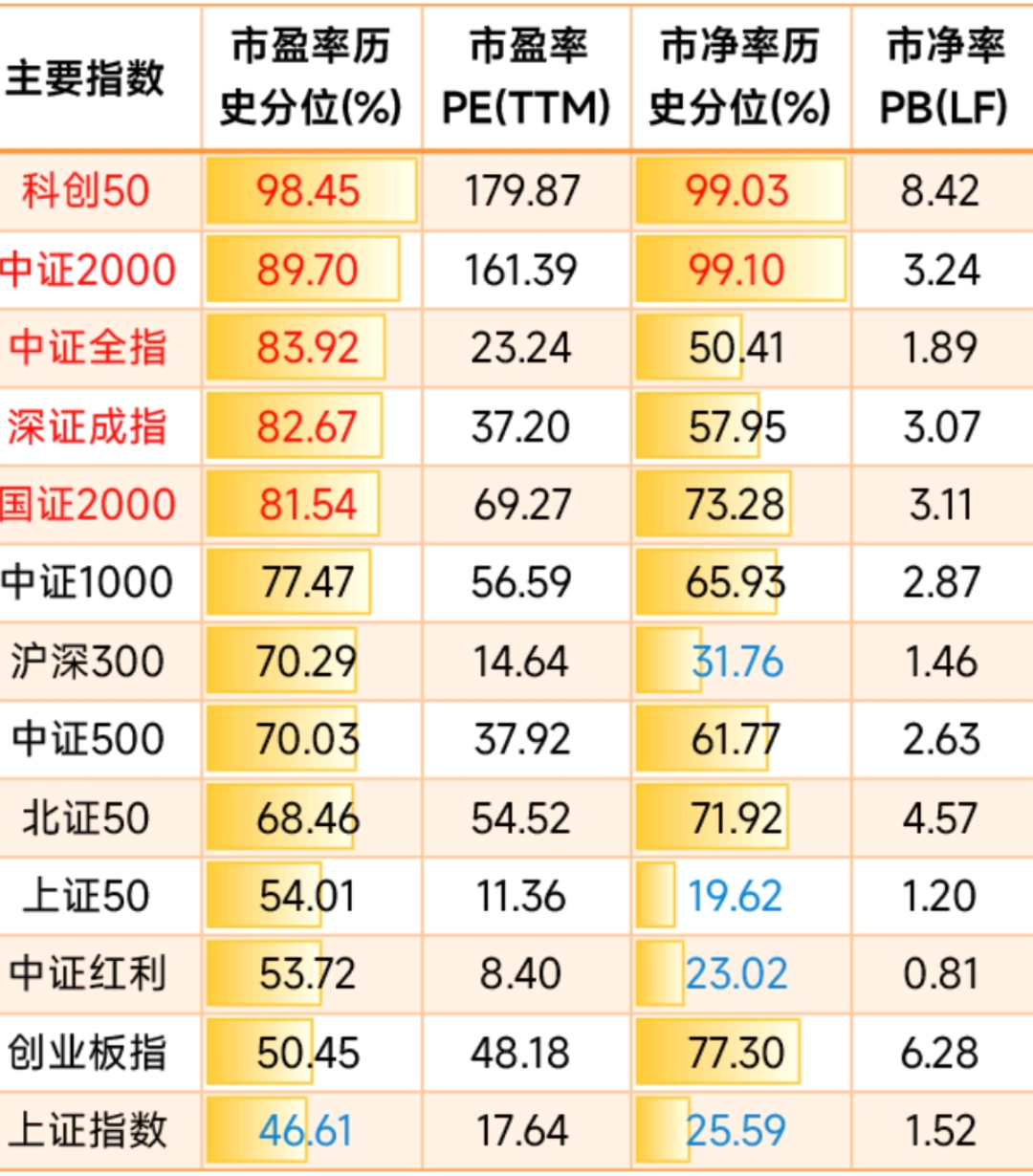

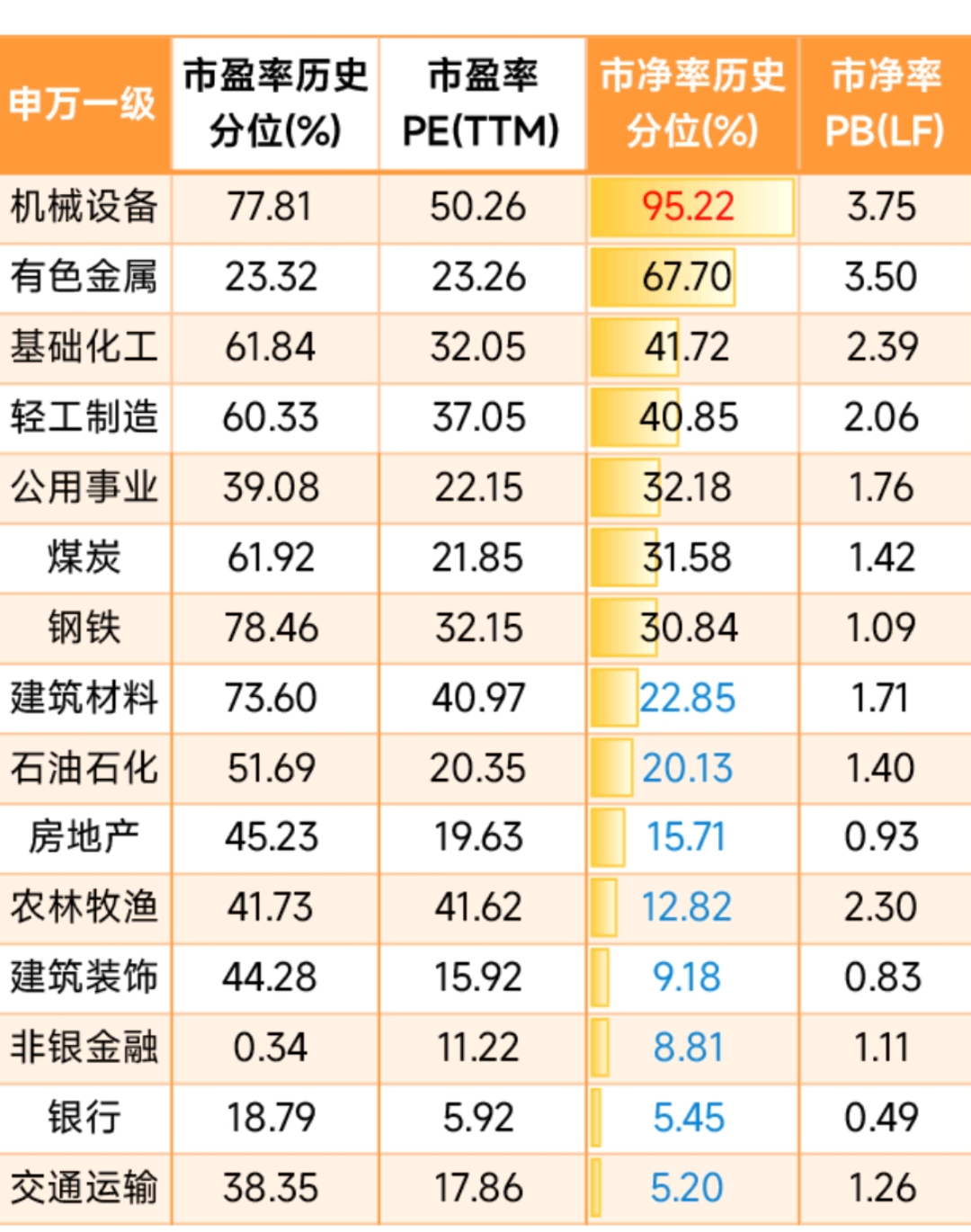

目前各行业估值情况:

科创50,中证2000的市净率百分位已经超过99%了,比历史上99%的时间都贵。

当然也可以理解成还没到100%,还有提升空间。

行业方面,科技类市盈率分位都在90%以上,食品饮料在10%以下,非常极端。

电子行业的市净率历史分位来到了惊人的100%,历史最贵。

也不意味着就一定怎么样,比如科技类市盈率历史分位还可以冲击100%,食品饮料还可以冲击1%,这也不是说就没可能。

但是历史规律的话,一般这种情况,拉长了看,均值回归的趋势可能会更大一些。

银行和交通运输的市净率百分位来到了5点几,比历史上9成5的时间内都更便宜。

画风差距最大的是有色,看市净率,比历史上三分之二的时间内都更贵,但是看市盈率,比历史上近8成以内的时间都更便宜。

所以对有色的估值模式,决定了现在有色到底是高估还是低估。

我个人的看法,现在是有色从市净率估值转向市盈率估值的一个阶段。

因为现在的有色,和历史上任何时期都不同,成本占比已经越来越低,周期变化已经从盈利——亏损——盈利的周期变成了暴利——微利——暴利的周期。

只要这样的循环多来几次,金属持续保持高位,市场会越来越把估值模式从PB切换成PE。

一旦认可了PE的估值模式,那现在23的历史分位估值水平并不高。

——————————

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!!