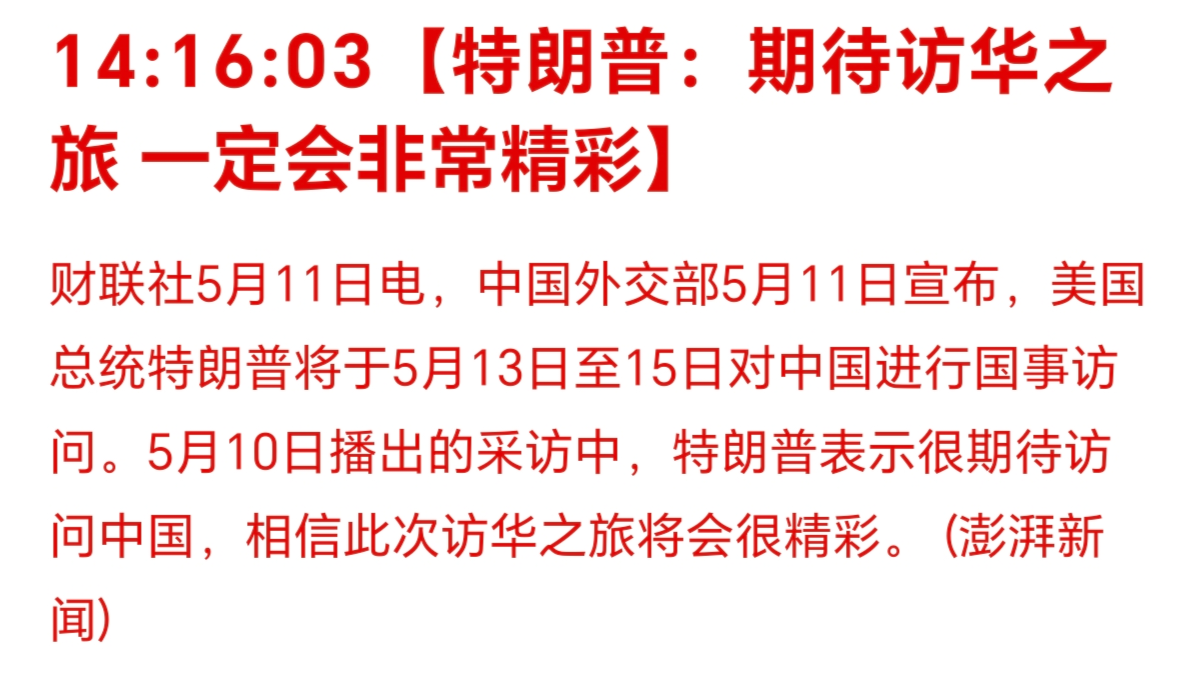

今天的头条是懂王访问已经官宣(其实是在昨天开盘前宣布的):

时间是5月13日到15日。

懂王以前是个商人,两边现在虽偶有不快,但西大依然是咱们贸易顺差的最大来源国。

2017年第一次来的时候懂王带的是波音,高盛,通用电气,雪佛兰,微软等,最后谈成了2535亿美元的订单。

这次据报道,受到邀请的企业有英伟达,苹果,高通,波音,埃克森美孚,黑石等,但是能谈成多少订单就不好说了。

毕竟懂王的信誉实在让人不敢恭维啊。

乐观点分析的话:

大豆咱们一季度自美进口数量340万吨,同比减少7成,以前全年都是3000多万吨,这块可能会是对面的核心诉求之一。

类似的农产品还有玉米,高粱,棉花,小麦等。

肉类的话就主要是猪肉,牛肉。

除了农产品领域,还有大飞机,医疗器械等,都是可能提出的领域。

如果谈成了,相当于增加供应,对这些商品的价格就会造成一定影响,相关国内企业的竞争压力会大一点,算是小利空。

相反的,稀土是那边有需求的东西,如果谈成了,对稀土是利好。

站在咱们的立场,想增加出口的商品有电车,锂电,家用电器,光伏等。

材料类的话,就是钢铁和铝,目前西大对咱们的铝有50%关税,希望咱们限产。

如果能谈出什么结果的话,对这些行业都算小利好。

另外还有一些对美国客户依赖度高的行业,像创新药,跨境电商,对两边的关系都比较敏感,如果有蜜月期的时候表现就会好一些。

不过以上这些都不是资本市场关注的重点,目前的热度都在半导体,这块儿才是聚光灯下的宠儿。

————————

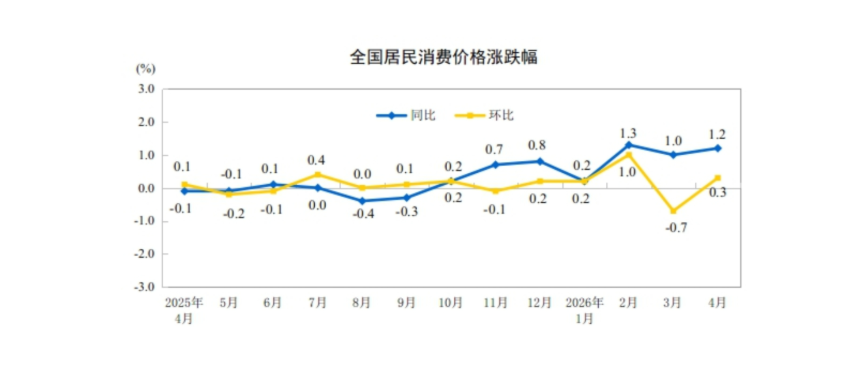

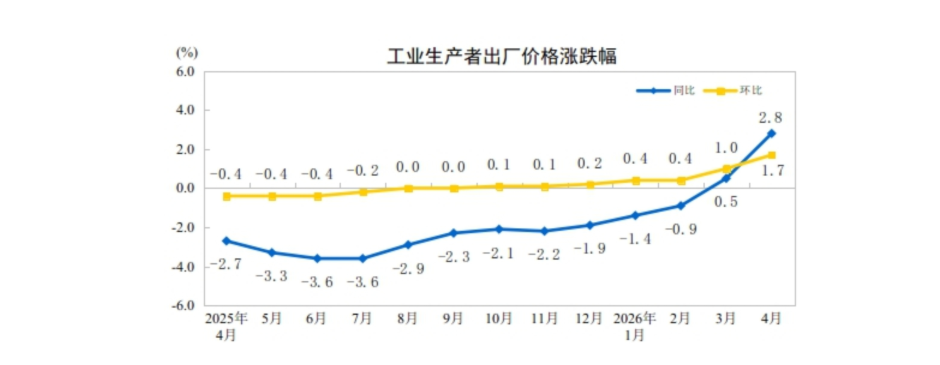

统计局公布了4月的CPI:同比增长1.2%小超预期

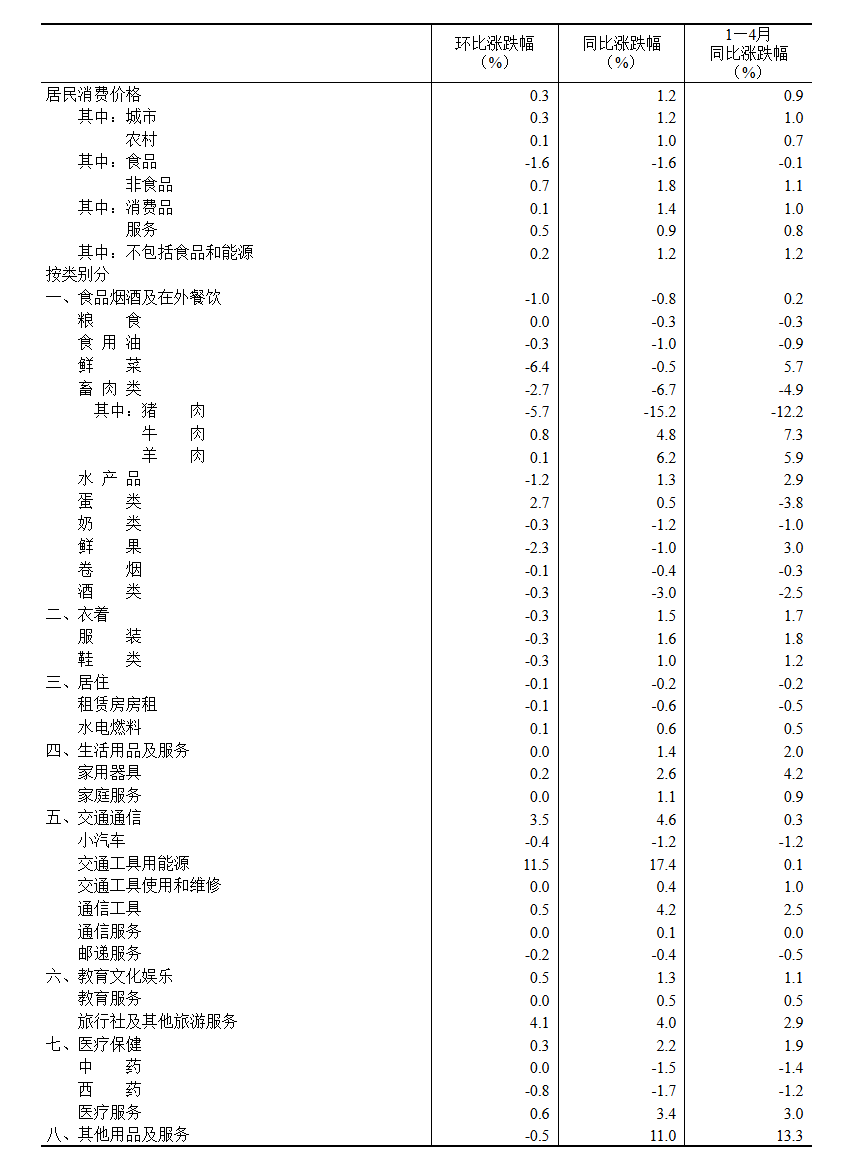

具体到商品结构上:

数据比较好看的只有蛋类和能源,其他消费品的环比数据都一般,显示出消费端还是有点不理想,消费板块还是挺难的。

4月PPI同比增长2.8%,小超预期。

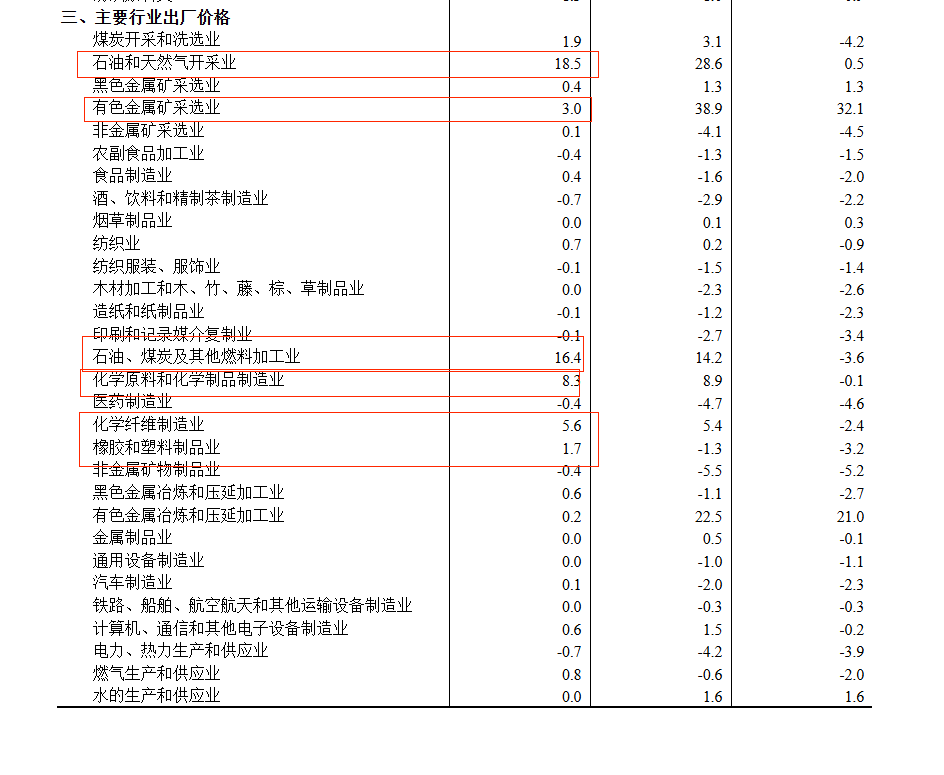

行业上:

环比增长的以石油,化纤,化学原料,橡胶,塑料,有色等行业为主。

仅以统计局数据来看,CPI和PPI两端都受石油的影响比较大,属于结构性的输入通胀。

而良性一点的通胀应该是收入推动的,整体消费品价格的回升,目前距离这个点还任重而道远。

什么时候不算这些输入的能到2%,就说明整个消费好起来了,那个时候消费板块大概就能支愣起来了。

————————

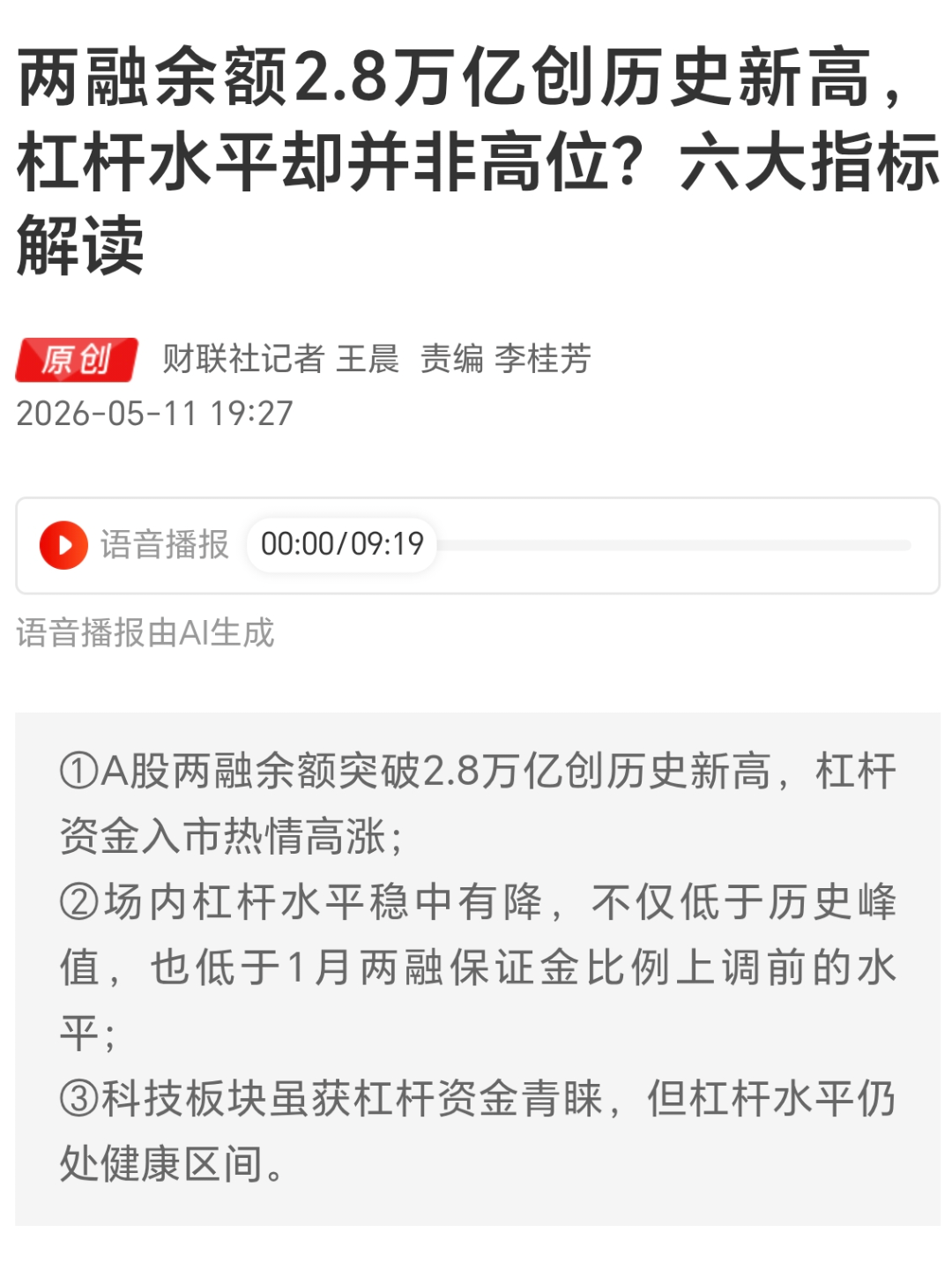

两融余额突破2.8万亿:

两融里融资是大头,融券是小部分。

经历过上次杠杆牛熊的老股民应该对这个都心有余悸。

现在杠杆资金都在跑步入场科技板块。

融资是把双刃剑,每次牛市里都有融资成就的暴富神话,当熊市来临的时候,融资也是最锋利的快刀。

————————

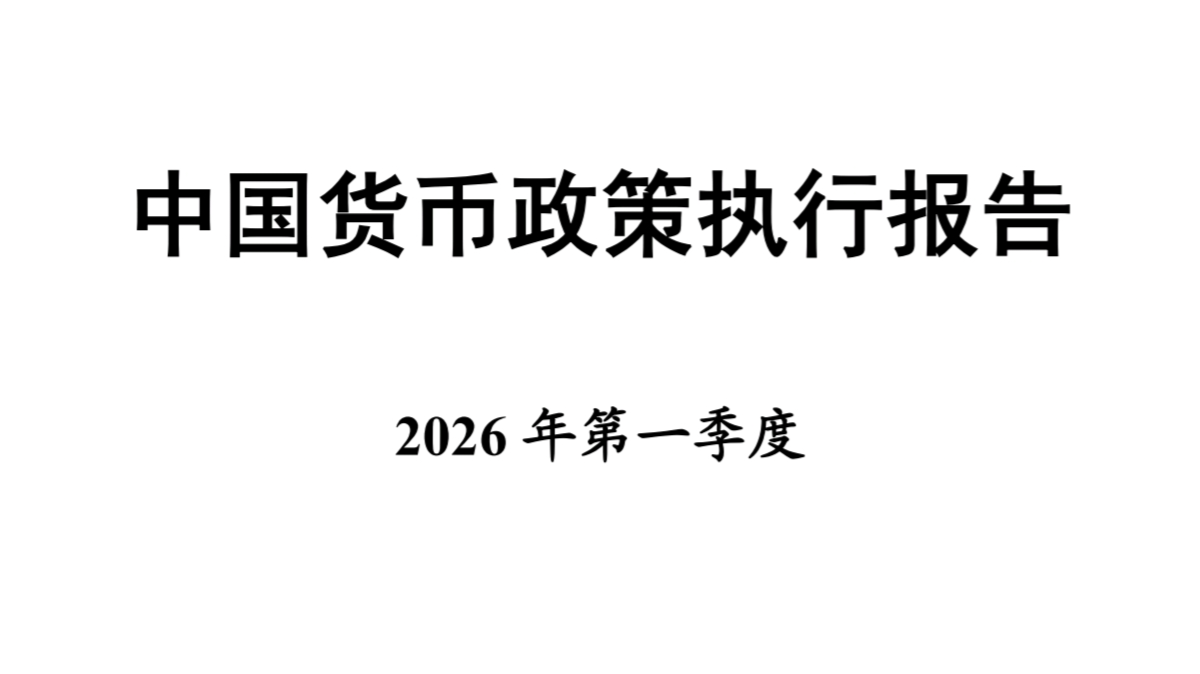

央行发布了一季度的货币政策报告:

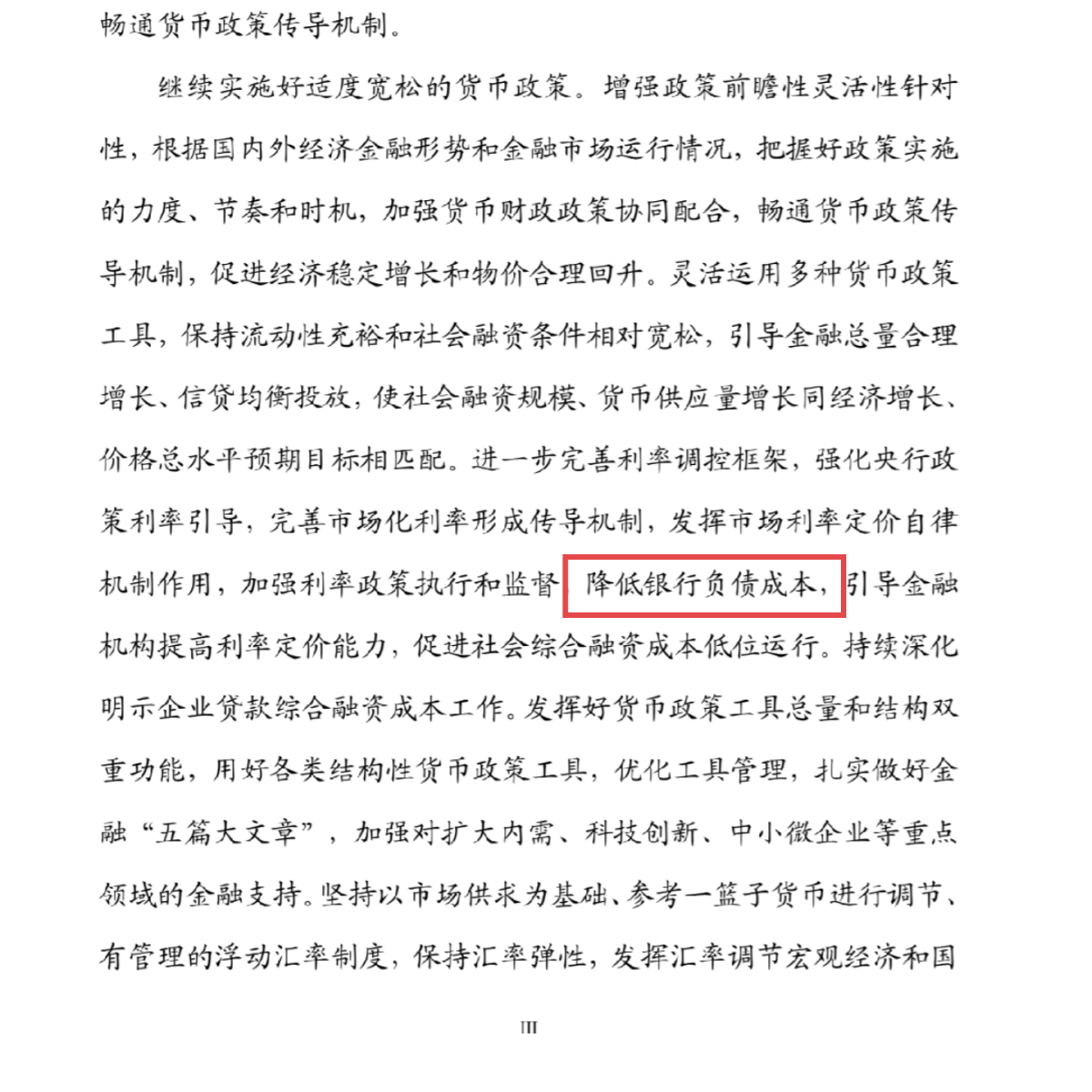

我比较关注的是有关银行业的表述:

降低银行负债成本,这一句在去年Q4的报告里就有,但是后面一句“引导金融机构提高利率定价能力”,这个是今年Q1新增加的表述,整个一大段,只有这句话是新增加的。

我个人的理解是,如果金融机构提高了利率定价能力,总不能把净息差往下引导吧。

————————

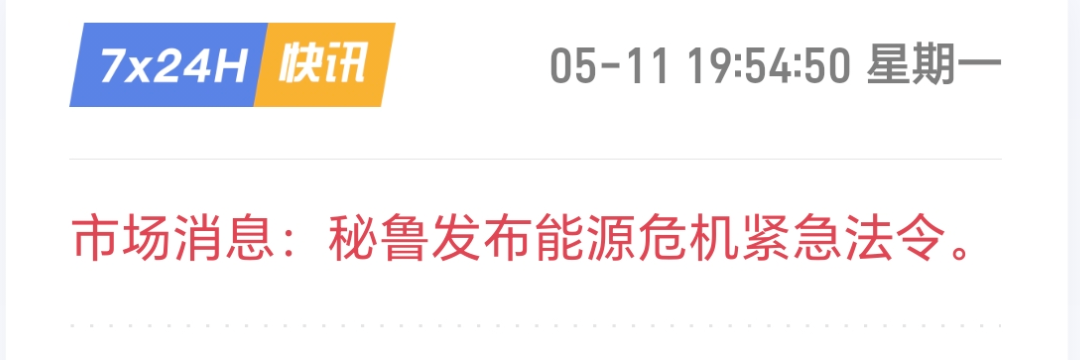

秘鲁发布能源危机紧急法令:

该法令是去年公布的紧急法令升级版,因为该国最大的炼厂持续亏损,发电量已经无法满足需要。

秘鲁把用电优先度划分成了5档,一档居民,二档交通,三档电信,四档商业,五档矿业等工业,前四档保证100%到60%的用电需求,最后一档的矿业剩多少供应多少,没剩就暂停。

这种紧急状况要维持90天,会对有色金属的供应端造成不小的扰动,因为秘鲁是有色资源大国。

秘鲁拥有接近全球22%的白银储量和18.5%的白银产量,全球第一,是影响最大的品种。

同时拥有10%的铜储量和12%的铜产量,全球第三,是影响次一点的品种。

和铜类似的还有锌,8.7%的储量占比和11.6%的产量占比,影响也不小。

锡和钼的产量占比也在10%以上。

铅和金也各有几个点的占比。

综合考虑,影响大小排序为:

银>铜和锌>锡和钼>铅>金

个别中资企业也在秘鲁拥有铜矿,可能也会有一定影响。

和秘鲁这样,对外石油依赖度高,电力能源基础建设薄弱,同时矿业还比较发达的国家还有南非(影响铂),澳大利亚(影响锂和铁矿石),智利(影响铜)等。

一旦这三个国家中任意一个布了秘鲁的后尘,整个有色金属的价格都会受到很大的冲击。

————————

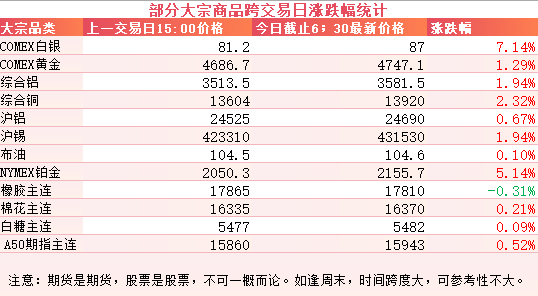

大宗商品:

受上述秘鲁能源危机影响,有色整体走强,高弹性的白银领涨7个点,铂金5个点。

金铜铝锡等涨幅都有一两个点。

外围市场:

美三大股指收涨,道指领涨,板块风格上以白银为领头羊,存储也有不错的表现。

————————

昨天个人组合净值微幅回撤,银行微绿,资源绿1个半,消费红半个,算电红1个半。

体验不太好,又是充当流动性血包的一天。

不患寡而患不均,这个时候亏不到哪里去,但是看着科技天天吃肉对投资者来说也是一种精神诱惑。

今天的话,有色商品表现强势,白银又当起了带头大哥,希望能回口血。

————————

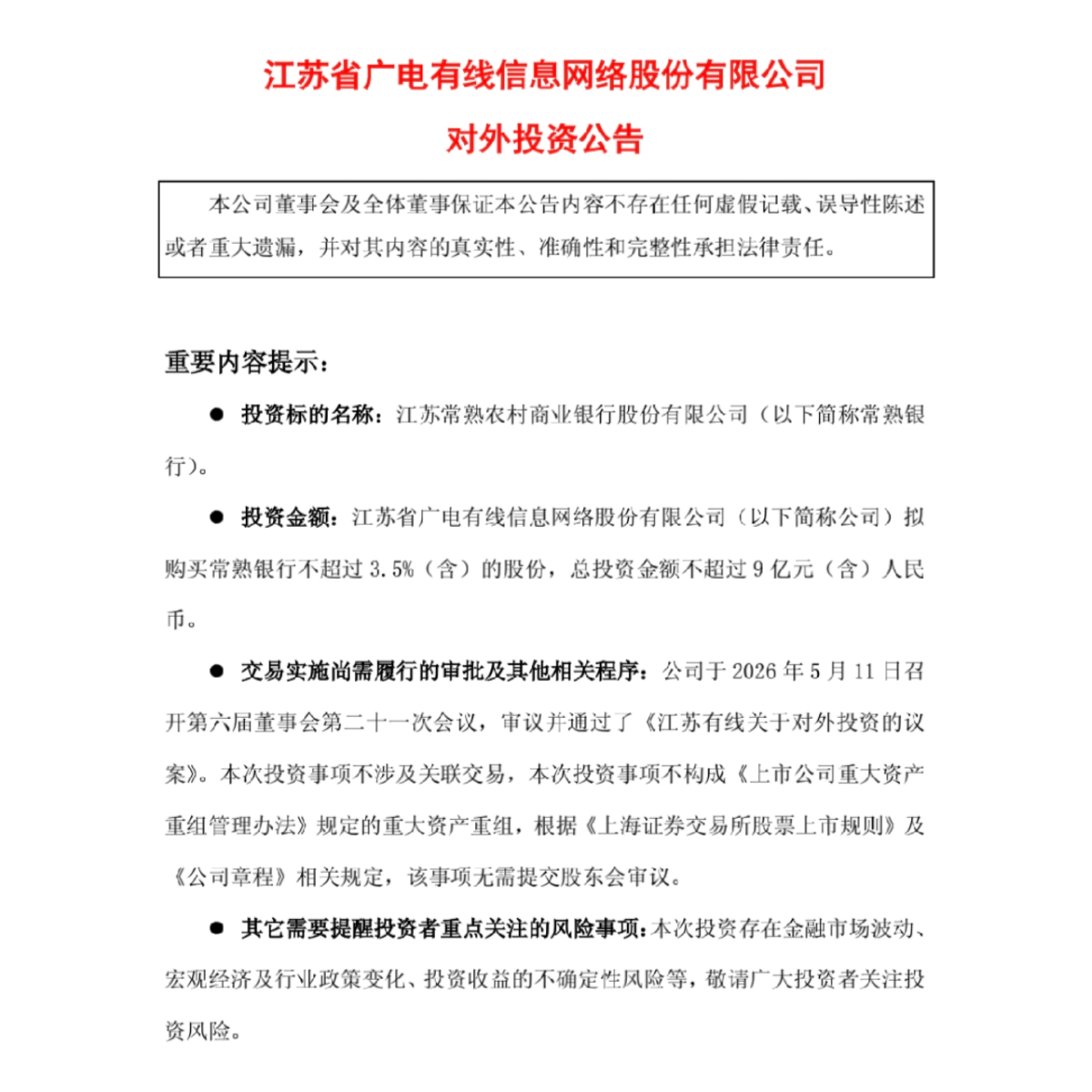

公告速递:

某公司公布了对一家银行的投资计划,总金额不超过9亿元,不超过总股本3.5%。

公司买理财的情况时有发生,但是直接下场买股票的情况不太多。

主要是法人购买股票的税负太重,有6%的增值税,还有一般情况下25%的企业所得税,这些都要在卖出股票的时候根据差价缴纳。

不过如果长期持有吃股息,超过1年的话,分红部分是免税的。

所以一般公司买股票偏向买股息高的,然后放着长期吃股息,频繁交易的摩擦成本太高太高,根本顶不住。

————————

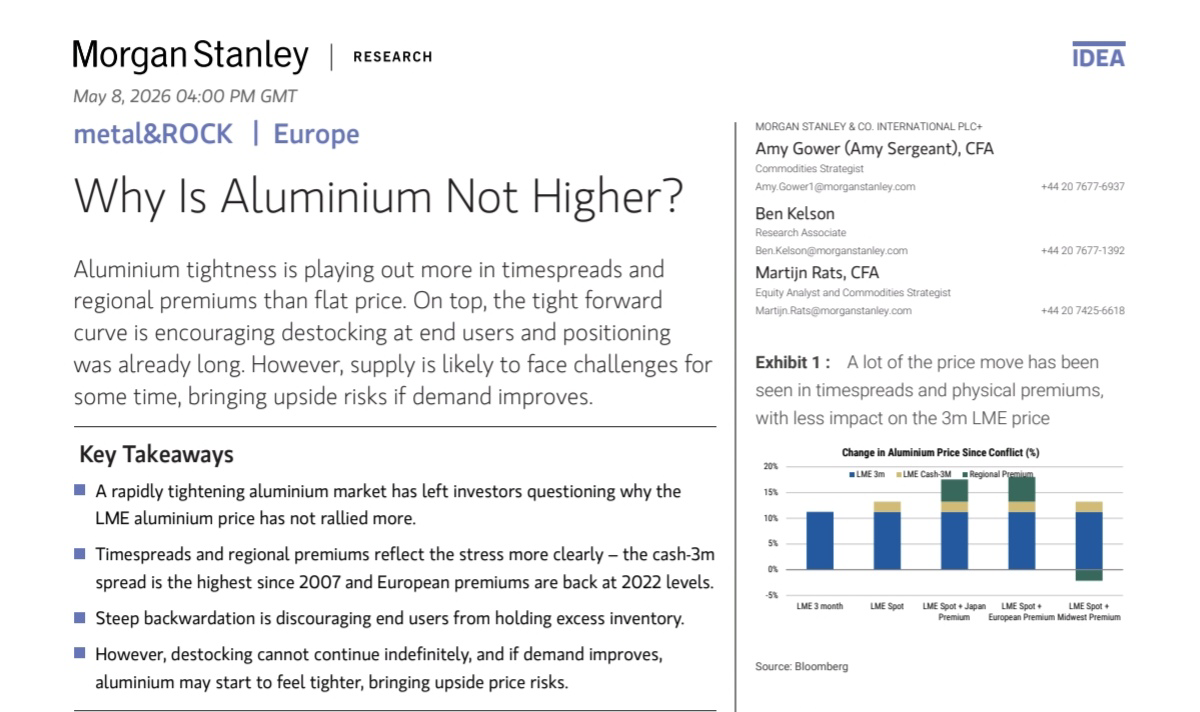

铝的基本面最近有一篇大摩的研报比较火,名字叫《为什么铝价没有涨的更高》:

原文等下我附在语音版的附件里。

核心观点是:

2026年铝短缺185万吨,为最近26年来之最。

但是铝价涨幅不多,原因在于:

1,欧美提前备货。

美三月铝进口环比增加60%,印尼三月出口环比增加164%。

2,期货深度贴水驱动下游去库存。

这个需要一点金融知识,举个例子,假设10月铝期货是3400美元,5月期货是3500美元,这个就叫贴水。

那作为用铝的厂家,你如果把5月的货囤到10月,就相当于亏了100美元。

这种时候厂家最好的策略就是需要多少买多少,不囤铝,铝的现货库存会减少。

(这里说的是国际铝期货,国内目前铝是升水结构)

3,期货多头拥挤。

这里的意思就是类似国内的券商板块一样,里面都是提前埋伏的资金,等着互掏口袋。

4,区域溢价计提了涨幅。

这个观点的意思是比如岛国铝有72%的实际溢价,欧洲铝有55%的实际溢价,这些没有体现在期货价格里。

大摩最后也给出了预测,认为铝价最终会上行:

原因是:

1,贴水驱动的去库存不可持续,库存完了就会跳涨,他们预测的是最多两到三个月。

2,加拿大目前是欧美的唯一稳定供货方,欧美会为了加拿大的铝争抢起来。

3,伦铝库存92%是俄铝,一旦制裁大鹅,库存就告急。

4,中国出口铝可以缓解,不过无法抵消缺口。

由于语言原因,以上观点转述可能不是百分百准确,还是推荐大家看原文,很详尽的一份研报,除了铝还有其他金属分析。

————————

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!!