海关总署公布了4月外贸数据:

进口单月环比增加0.9%,同比增长20.6%。

出口单月环比增长11.3%,同比增长9.8%。

很漂亮的一组数据,进出口数据都大幅高于预期,显示了强劲的经济活力,和之前汇率的走势也很好的吻合了。

出口结构上,传统行业的比重在下降,而半导体,汽车,稀土,肥料,船舶等附加值高的产品比重在上升,也显示出了咱们产业升级的成果。

进口结构上,大家最关注的原油每天进口920万桶左右,和正常情况下的进口数据有大概200多万桶的一个缺口。

原油的进口价格是743美元/吨,算下来大概是101美元/桶,可能对炼化企业有一定压力。

————————

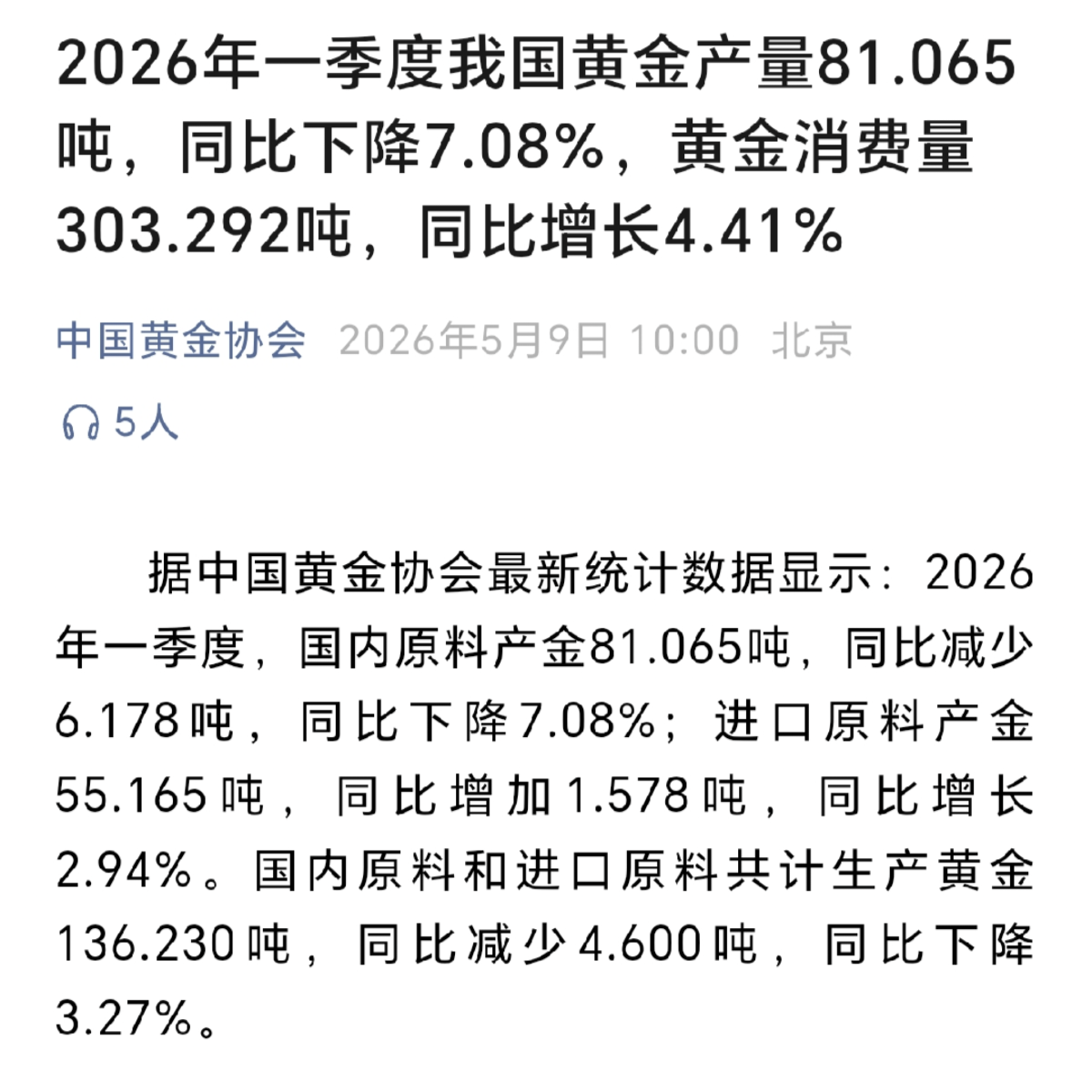

黄金业:中国黄金协会发布了一季度数据

总产量136.23吨,减少4.6吨,同比下降3.27%。

产量降低的原因主要是安全检查和停产检修。

黄金消费量303吨多,整体是增加了,但是首饰金只有84吨,同比下降37%,投资金条202吨,同比增加46%。剩下的是工业用金。

黄金税收改革后,黄金首饰已经是纯奢侈消费品了,投资金更加亲民,基本上一些珠宝商的业绩也反应了这种趋势。

————————

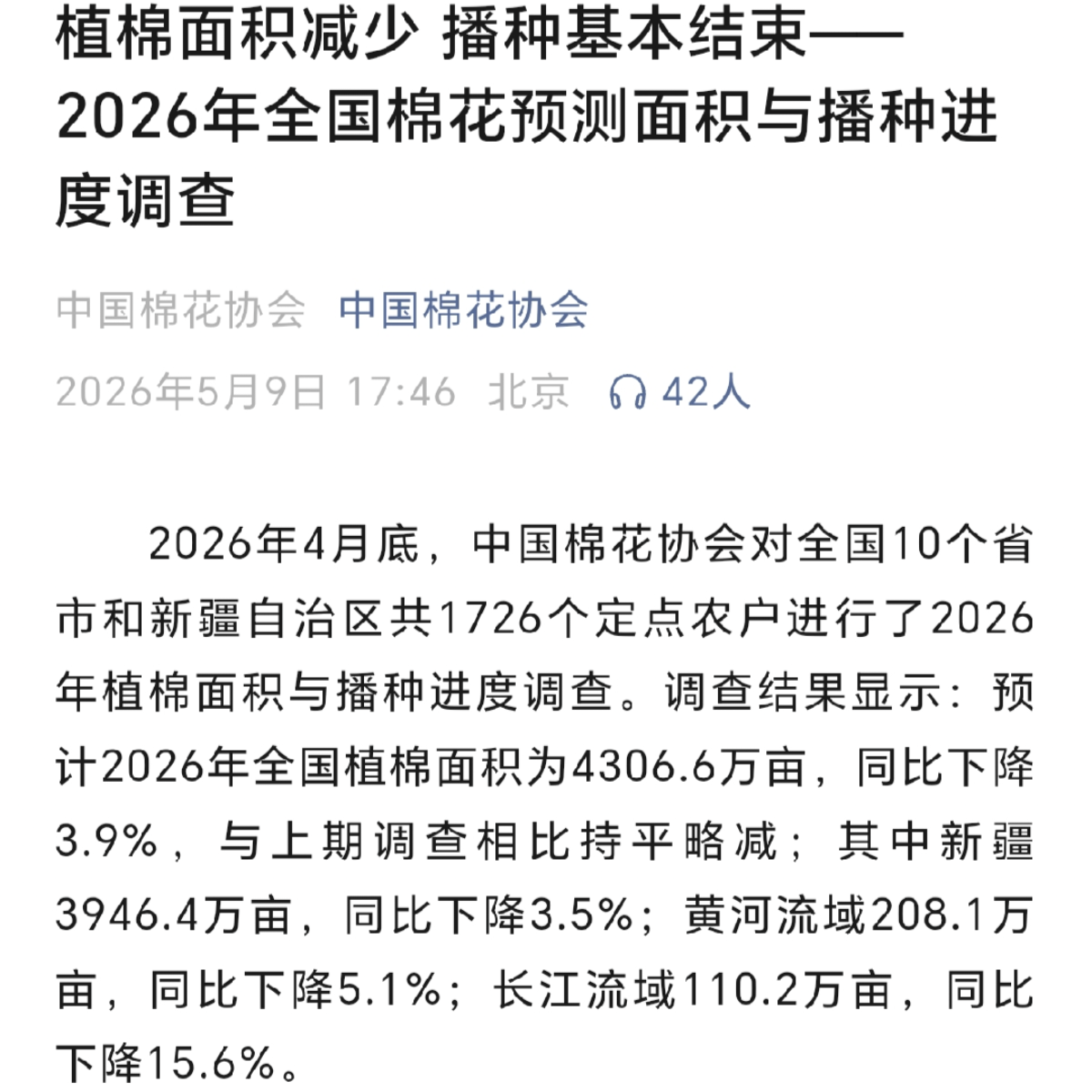

棉花业:

棉花协会发布了最新的植棉面积数据,4306.6万亩,之前市场预期今年的植棉面积在4100万亩左右。

这种超预期的供应可能对棉花价格形成压制。

————————

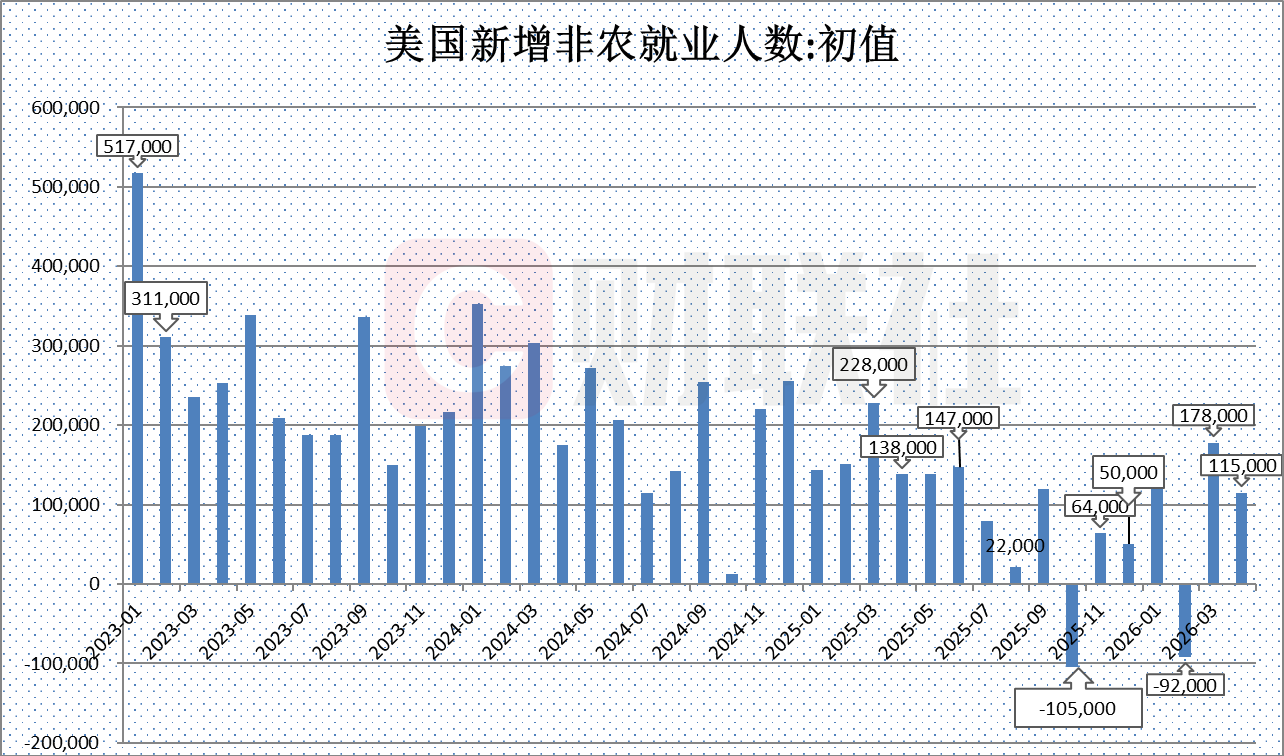

西大公布了一份超预期的非农就业数据:

4月新增非农11.5万人,超过预期的6.2万人。

按道理来说,就业数据超预期,意味着美联储会更加关心通胀压力,减少降息预期,增加金银等贵金属的持有成本,对金银等属于利空。

————————

伊美日常口水仗:

懂王称伊朗的回应完全不可接受。

————————

上周新的《矿产资源法实施条例(草案)》审议通过,其中外界比较关注的锂钴镍铜铝等都被列入了36种战略金属,实行“准牌照”式管理。

条例特别强调了矿产资源安全。

这其中锂是比较特殊的一个,从伴生矿的地位变成了独立矿种,审批权限全部上收,品味高于一定数值的氧化锂必须按照锂矿办理,严格办证,不能再打别的擦边球(比如瓷土矿)。

这里的这个一定数值,按照以前的实践,是0.4%,但是目前没有白纸黑字的定论。

如果是0.4%的话,很多矿区的矿复产就遥遥无期了(比如宜春地区的),锂的供应端以后会收到更严格的管控。

锂的价格现在分歧很大,高盛之前看空理的研报广为流传,对今年下半年的锂价看淡。

那进了这36个战略金属目录,还有什么其他变化呢?

收储。

很多基本金属其实是有战略储备的,但是小金属的战略储备就没那么多,这一块相当于凭空多出来一部分需求,再加上小金属本身价格弹性就高,所以可能会对小金属价格形成一定支撑。

至于对企业的影响,增加了合规成本,企业就会面临成本压力,中小企业可能会出清加速,大企业抵抗风险能力更强。

————————

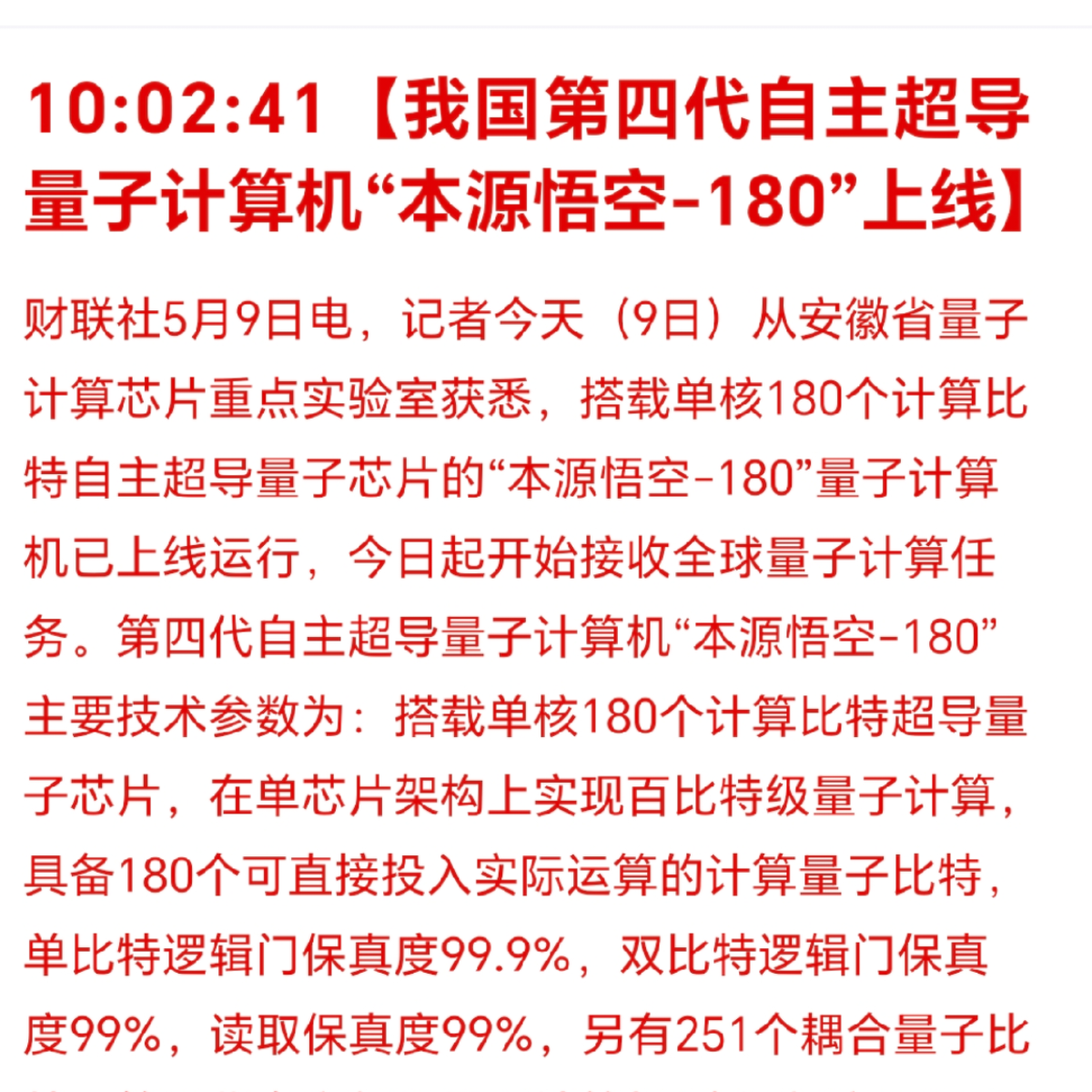

量子计算机:

本源悟空——180这个名字,本源是厂商名,目前还没上市,正准备上。

后面的180代表单核180个量子比特。

国内的另一家企业的天衍——200也是同理,200代表了200个量子比特的参数。

仅看保真度,单比特逻辑门保真度已经算处于领先集团了,双比特逻辑门保真度距离谷歌和IBM差距还有点大。

————————

上周五铜产业有一条消息刷屏:

Freeport宣布把Grasberg铜矿原定于2027年初的复产期限推迟到了2028年初,整整推迟一年。

这个铜矿可不是什么小角色,之前每年产能85万吨,位列全球第二,占全球供应的3.5%。

去年九月份的时候发生了泥浆事故,7名工人丧生,核心区域被严重破坏。

公司一直在试图恢复以前的产能。

截至目前30%的产能已经恢复,20%的产能正在恢复,计划今年下半年恢复。剩下50%的产能原来计划明年初的,现在跳票到2028年了。

这条消息出来后等于是直接砍掉了明年40万吨的供应预期,相当于全球总供应的1.5%左右,所以铜的期货价格包括铜的股票在盘中都有异动。

————————

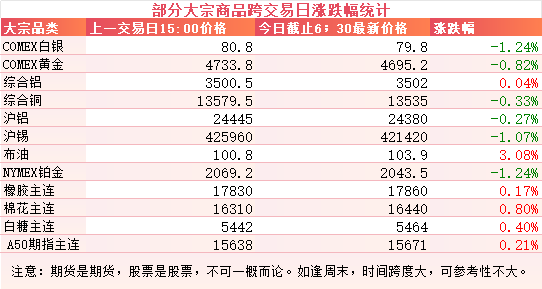

大宗商品:

受到伊美口水仗的影响,原油较上个交易日上涨3个点,有色类回调,幅度不大。

农产品有小幅度上涨,其中白糖一段时间以来表现较好。

外围市场:

上周五美三大股指收涨,纳指领涨,存储板块走势强劲,美光闪迪创新高。

另外其他明星科技股高通英伟达AMD等也创新高。

与之相对应的是中概股整体收跌。

————————

上个交易日个人组合净值回血半个点,银行微红,资源半个,消费半个,算电两个。

还行吧,没有任何不知足,红的再少也是红。

今天盘前看到科技的热度,说不得又是泥塘里打滚的一天。

————————

本周前瞻:

1,今天公布4月cpi,预期1%左右。

2,周二公布西大4月cpi,预期3.8%左右。

3,周四公布西大周初请失业金人数。

4,周五公布咱们这边的用电量数据。

5,本月存在懂王过来走红毯的可能,不过目前没有官方权威确认。

流传出的最新预测依据是西大的C17大飞机已经降落,可能是提前运送一些物资的。

6,沃什本周五上任,下个月的中旬是他的政策首秀,这哥们目前是金银克星,一张嘴黄金就下跌。

他的主要观点还有Ai可以提高生产效率,压低通胀。

而主流投行认为Ai让电子元器件涨价,从而拉高通胀。

————————

公告速递:某铜企发布了员工持股计划:

具体的计划详情可以看原文,不想看的我也可以大概总结下。

回购的股份用来注销肯定是最好的,这种员工持股计划就属于中性消息。

因为员工持股并不注销股本,对每股收益没有提升。

这份员工持股计划相较其他公司的员工持股计划,最大的特点是针对高管创新型的设计了“自掏腰包+放弃奖金”的授予机制。

啥意思呢,就是现在股价不是比较高么,有34.8,但是给他们的股权激励只需要19.36。

这19.36是高管要掏的钱,剩下的钱怎么办呢?

普遍做法就是公司掏钱,这样的话就有利益输送的嫌疑。

所以这家公司想了个办法,中间的差价让高管自愿放弃奖金补足,相当于高管用现在的股价买了股票,这样就没嫌疑了。

挺坦诚的,会激发投资者的好感。

但实事求是的说,回购的股份不注销,都属于中性消息。

————————————

上周六在圈内大概写了一下目前大热的科技板块,看了下评论区,大家还是比较理智的,对估值高的东西都保持了相当的谨慎。

非常欣慰,平时没白唠叨。

很多圈友想的是能吃点科技的红利,但又不想掏高溢价,风险控制的小一些。

那真的有这么好的事情么?

我琢磨了一下,你别说,还真的有适合老登的方案。

今年很多科技新股,比如科创板的,创业板的,上市以后涨幅都非常惊人,动不动就是几倍甚至十几倍。

而这些新股的保荐人,也就是券商,在发行的时候都获得了数量不少的战略配售和一些放弃认购的新股。

有几家新股今年市值增加了近两千亿,券商的战略配售数量虽然只占总股本的两三个点,但是账面浮盈也有几十亿。

这只是一只新股带来的账面浮盈,一般头部券商的保荐项目都挺多的,所以头部券商今年业绩有爆炸的可能性。

反正券商目前估值也不高,业绩也可以,按照之前的期权思维,这部分预期就相当于免费白送的期权了。

风险的话,一是科技股崩盘的风险,二是战略配售部分过了锁定期以后,股价又跌回去的风险,三就是即使业绩很好,券商股价也支愣不起来的风险,毕竟券商多渣男。

————————

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!!