大家假期愉快,新的交易日又开始了,简单的把假期发生的事过一遍。

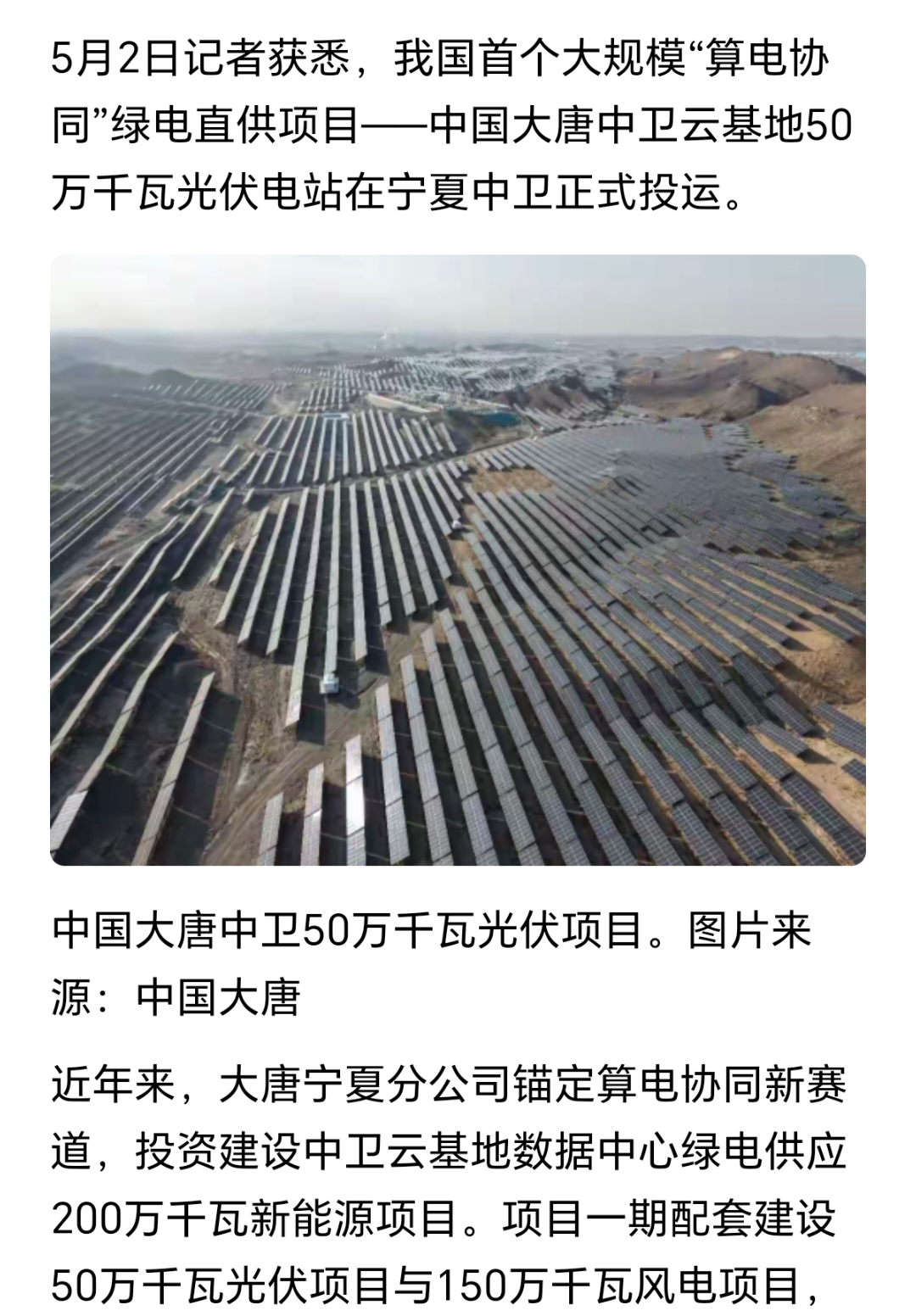

我国首个大规模“算电协同”项目落地:

这个项目总投资近200亿,目前落地的是一期项目,解决了风电就地消纳的难题,和美利云签了20年的长协合同。

所以花开两朵各表一枝,相关报道企业一边是大唐系,这里需要说明的是,这个大唐系指的上市企业是港股大唐新能源,而不是大唐发电,他们是兄弟企业,而不是母子关系。

当然资本市场有可能不管这么多,之前的白银有色就是例子,只要涨起来了自有大儒为其辩经。比如xx能做,难道xx就做不了么,说来说去,投资者看的还是股价涨跌,至于到底谁在做,谁care呢?

另一边就是美利云,美利云属于IDC企业里的第二梯队。

所谓IDC就是数据中心,细分之下还有ai专用的叫AIDC,这个细分赛道有五家在A上市的企业,问Ai即可。

所以如果配置报道中的两个企业,那就算真正的算电协同组合了。

但是目前热度高,容易掏溢价,说人话就是容易买贵。真心喜欢的可以拿个小本本记下来,等便宜的时候考虑一下。

————————

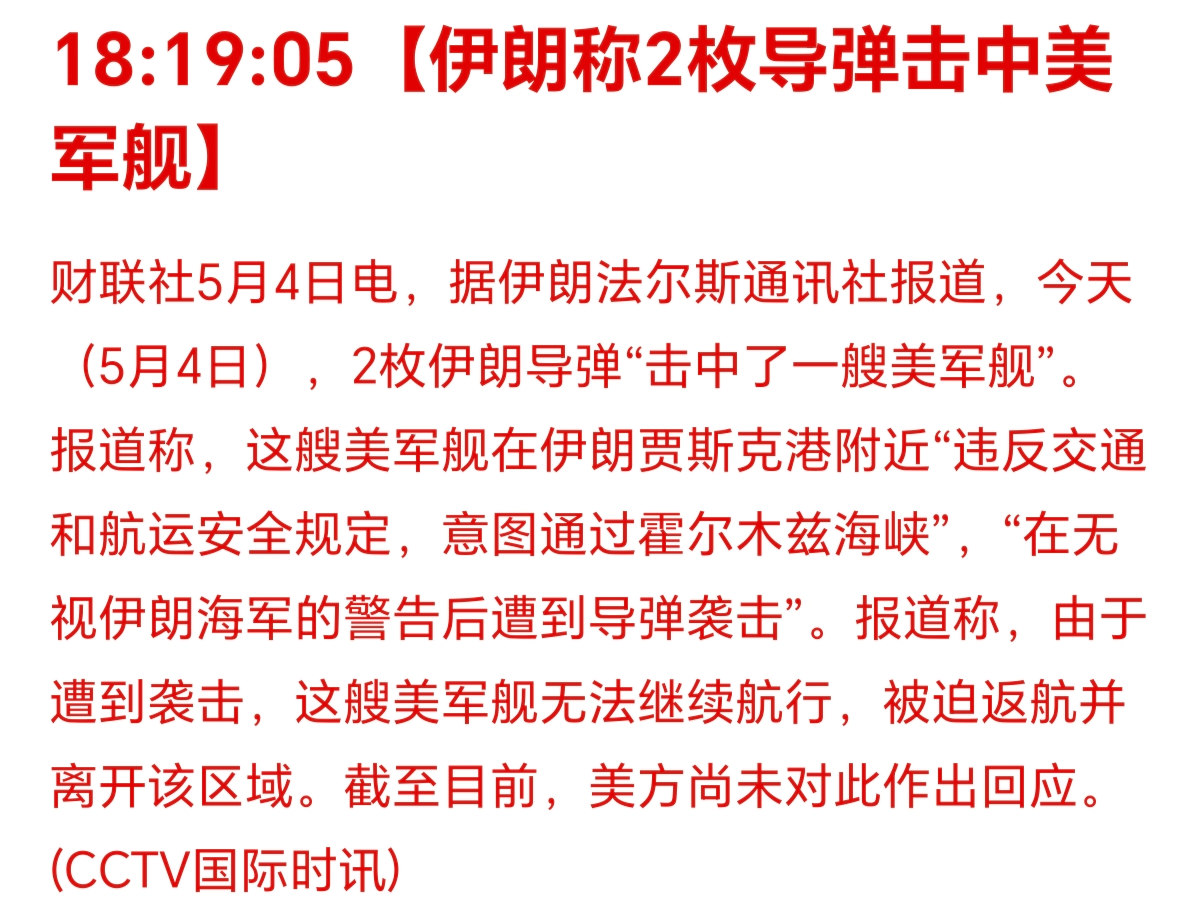

伊朗那边的脉络,有些变化:

虽然国会授权懂王的时间已经过了,但这只是程序上的一些制约,懂王和伊朗还在继续拉扯,谈的那些条款也是鸡同鸭讲,封锁实质上还在继续,另外这几天有一些摩擦:

每次碰到大A开盘就会自动刷新各种利空,已经习惯了,不过资本市场目前基本脱敏了,影响有限。

————————

浏阳发生了一起重大安全生产事故:

以官方通报为准,对事故深表痛心。

————————

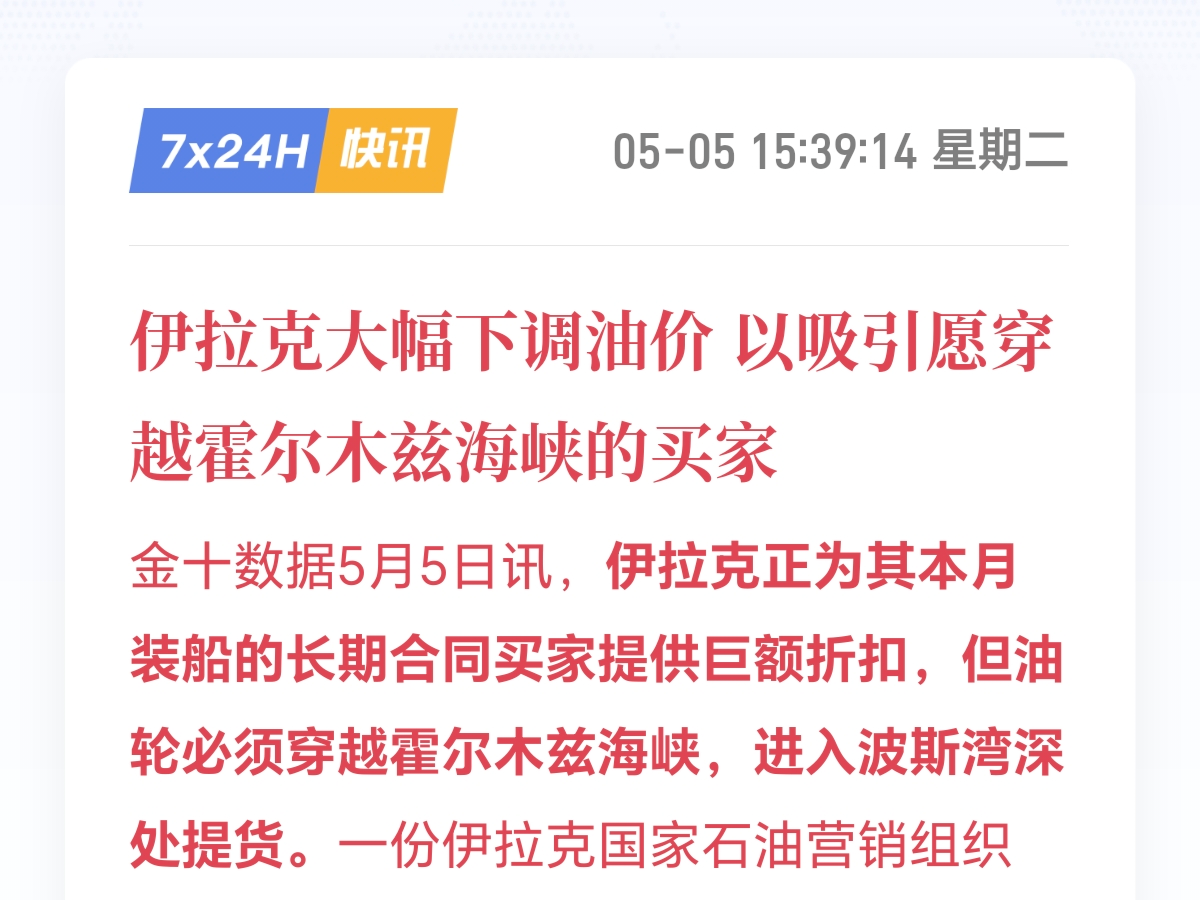

伊拉克大幅下调油价,但是要自己拉:

一桶油便宜33美元,一艘普通的VLCC船算210万桶好了,这就是差不多7000万美元。

这个对本来过不去海峡的船吸引力可能有限,看得见吃不着。但是对那些能偷偷摸摸过海峡的船吸引力就太诱人了。

————————

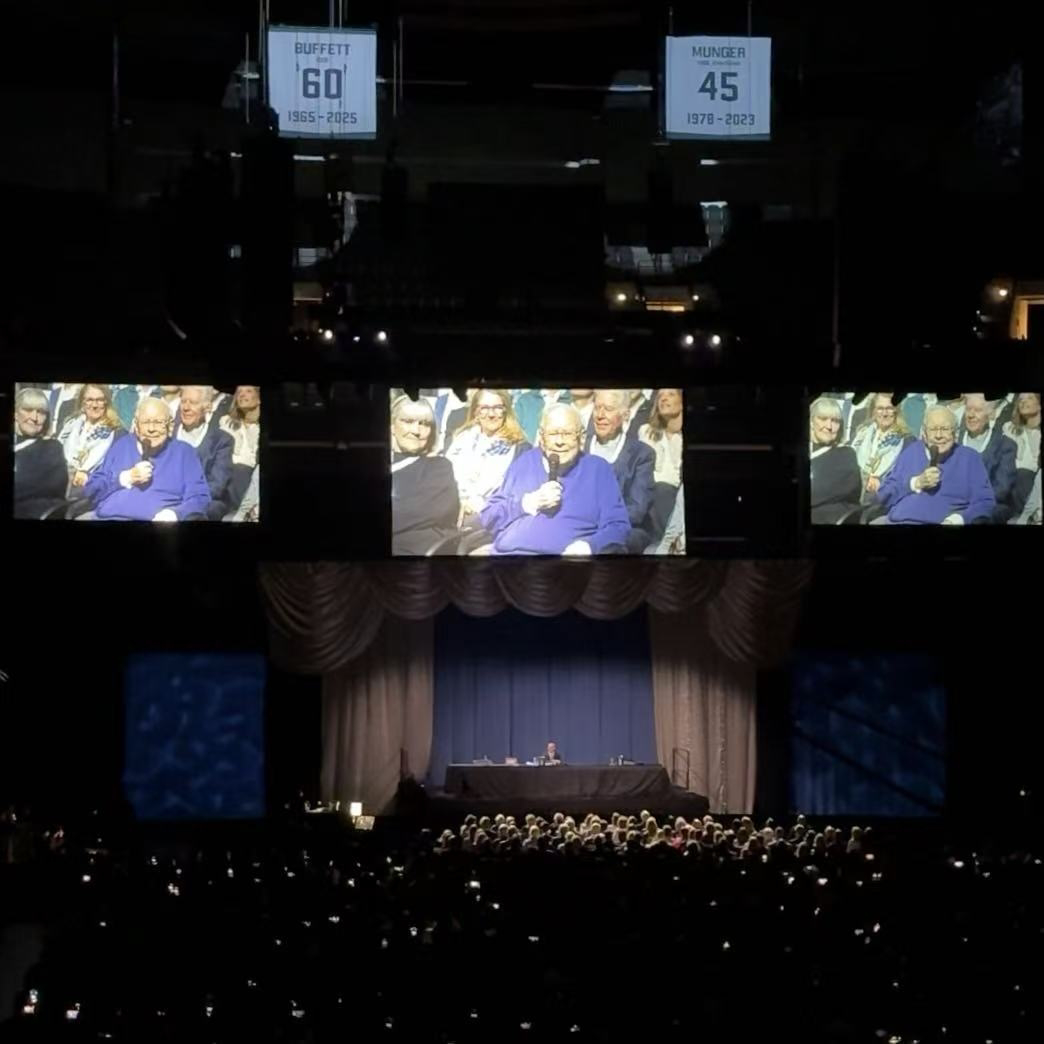

BRK召开了股东大会:

巴菲特还是露脸了,不过身体看着确实有明显下滑。

股神因为踏空了科技行情,收益率相对标普纳指来说比较一般,没少被群嘲。

其实投资这事,错过牛股或者暴富机会的情况天天都在发生,因为一段时间或者一波行情去否定人类历史上可能是收益率最高,持续时间最长的财富增长奇迹,多少有点短视了。

到了老巴这种体量的,关心的则根本不是什么暴富神话,高增长,更关心的是收益的稳定性,投资的确定性和财富的传承。

咱们是光脚的,他是穿鞋的,看待事物的角度自然不同。

————————

酒老二的财报变脸事件:

浓眉大眼的酒企发布了一份让市场大跌眼镜的财报,推翻了之前的一些结论,财务上洗了个澡,然后又发布了一些安抚的措施。

对我个人的警示教育意义就是需要重新审视整个行业,包括依赖经销商制度的其他企业,这里的灵活操作空间还是太大了。

具体的就不展开了,假期圈内已经说过了。

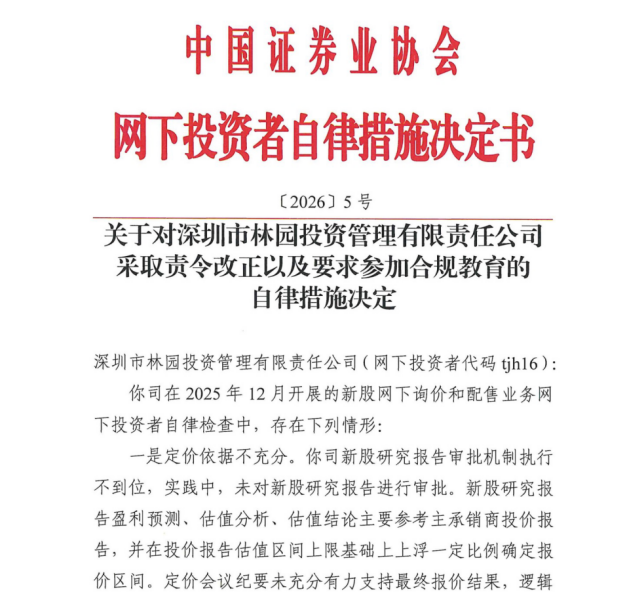

另外林园投资也收到了处罚,不过原因是网下打新:

每个新股的定价都不是拍脑袋来的,而是网下打新的投资者在报价后,根据报价决定的。

网下打新的投资者不能报价太低,如果低于最后的发行价,那就直接淘汰。

也不能太高,每次都会直接pass掉出价最高一定比例的投资者(目前3%)。

所以这个游戏的玩法就是在不低于最后的发行价的前提下,尽量的贴近大家的平均数或者中位数的相对更低的那一个。

举个简单例子吧,比如有五个人,报了5,6,7,8,9。

9是最高价,直接淘汰,5678的平均数是6.5,中位数也是6.5,最后发行价就是6.5。

5和6低于6.5,也淘汰,最后有资格参与并且获得配售的就是报价7和8的两人。

这个规则的本意是让大家尽量高的出价,但是不能太离谱。

到了实际执行过程中,就变了样,因为某些第三方会发布指导的预期定价,比如6.66。

那基本上大家都报这个价,报了这个价的所有人都能获得配售,但是3%的淘汰比例依然在,所以策略就变成了谁手速快,谁先报这个6.66就挣钱,后来的只能吃土。

现在的网下打新基本就这个生态环境,你不按这个来,就是不专业,偏离的次数太多了就会被处罚。

假设报了个6.65,直接淘汰。

你标新立异,报了个6.67,就进入3%高价淘汰的区域。

普通投资者以为机构有多专业,什么现金流估值,同业对比估值,实际上就是一个拼手速比谁报价快的游戏。

————————

五一档电影:档期票房7.58亿,比去年多了一点,但是和往年比起来还是远远不如

我不提,估计都没多少人还记得电影这茬。

票房是一年不如一年,口碑也是一崩再崩。

以前是没有投资价值,还多少有点互掏口袋的投机价值,现在连投机价值也没了。

和白酒属于难兄难弟了,时代的眼泪。

现在可替代的低成本娱乐方式太多了,电影也就剩下个仪式感了。

我个人的话,除了春节档如果机会合适考虑提前埋伏掏个口袋,其他任何时间段都不考虑这个行业了。

————————

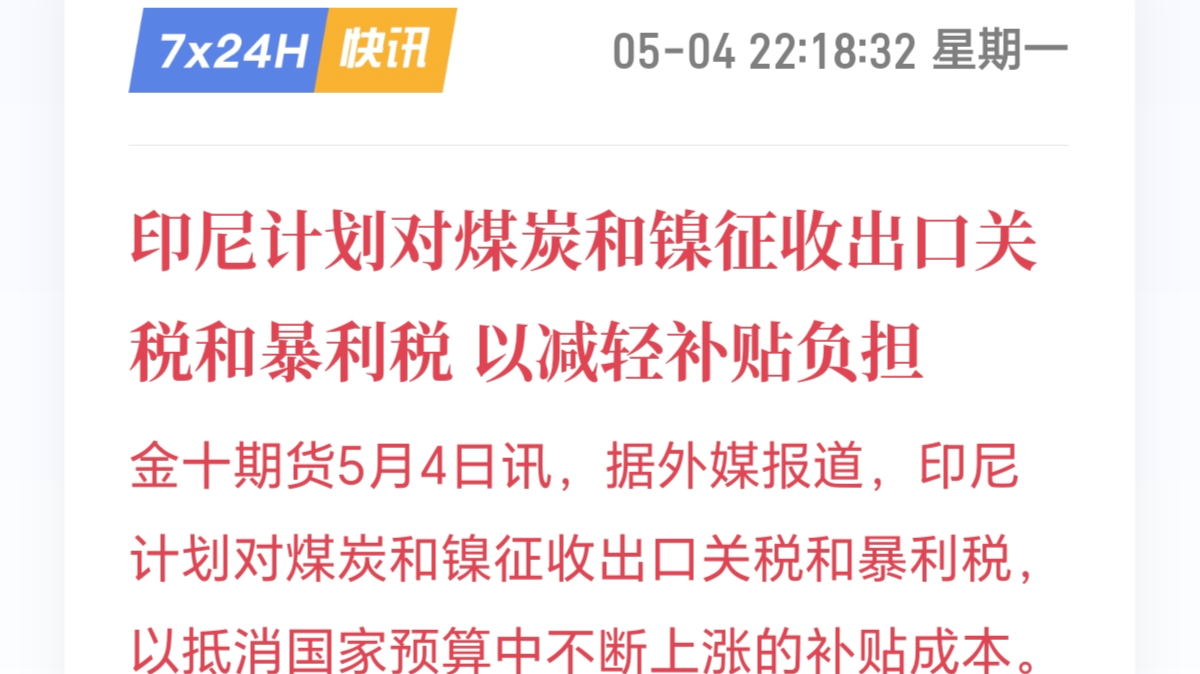

印尼拟对镍和煤炭加税:

这个消息之前也炒过几次,不过最后都没落地。

如果能落地,对镍价影响还是挺大的,目前商品市场没受到影响。

————————

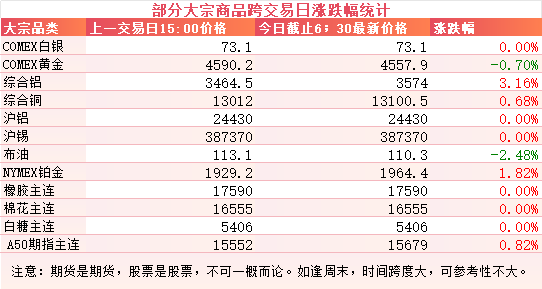

大宗商品:

五一假期期间,商品市场也休假了,不过外面的部分商品价格波动比较大,比如西大的棉花,白糖,豆粕涨幅都挺大的。

这些开盘的品种里,铝的涨幅比较大,铜和铂金也都有一定的涨幅,黄金和原油整体回调。

外围市场:

美三大股指在A股休市期间表现:

道指节前48861,目前49298,涨幅一个点。

纳指节前24673,目前25326,涨幅两个多点。

标普节前7135,目前7259,涨幅一个多点。

港股在A股休市期间表现:

恒生指数收假前25776,目前25898,大概涨了半个点。

恒科节前4871,目前4929,涨了大概一个点。

这些市场里最热的就是存储板块,包括韩国,美国的资本市场,涨的最多的都是存储,假期涨了二三十个点是有的。

大A的话,没有特别正宗的标的,只有一些铲子股,比如存储接口的某科创板龙头,在港股和A股都有上市,资本市场的关注度比较高。

这家公司有个特点,就是港股相对A股有溢价,属于比较少见的情况,也从侧面代表了资本市场对其的看好。

一季度营收增长20%左右,归母净利润增长60%左右,目前动态估值60多pe。

————————

上个交易日个人组合净值大幅回撤,银行近5个点,资源一个半,消费两个半,电网1个,整体回撤三个多点,是更新以来回撤比例和绝对值都最大的一天。

稍微有点意外,因为其实银行的财报不错的,里子面子都过得去。市场给出这种反应更像是有点应激,担心利润都拿去充实拨备,影响接下来的派息。

这个见仁见智了,我自己没什么好纠结的,不会因为二级市场反应而改变之前的看法。不过现在银行里综合考虑性价比高的银行不只一两家,有五六家之多,趁着假期都更新在圈内了,可以根据自己的偏好选择更顺眼的。

银行业整体上一季度的净息差边际改善都不错,包括四大行,数据都挺好的,基本面没啥担心的。

主要还是流动性的问题,银行和科技股在短期内是跷跷板的两头。资金就这么多,如果有来钱快的路子,肯定有部分资金就会舍弃代表老登的银行,拥抱热点。

这种时候谈基本面意义不大,需要的是站队。如果说对手里拿的东西心里没底,也忍不了回撤,看着科技吃肉眼红的不行,那可以选择打不过就加入。

但是面对的风险需要考虑清楚,后视镜看很多东西一直创新高,但是真正拿在手里才知道能拿住也是需要充值信仰的。

最简单的例子就是老读者知道我买过两倍做多海力士的产品,最后按照原则止盈了。

如果不按照原则止盈,现在收益要翻好几倍。

但是中途会经历一次8个交易日就比腰斩还要多的回撤。

像我这种对科技没信仰的,即使抗住了这样的回撤,后面还会有一个单日46%涨幅的反弹在等着,这要是能忍住诱惑不卖,才有资格说什么翻倍的事。

我对有股息的东西是有信心的,拿的住,但是对这种高波动而且带时间磨损的东西是真没信心,所以看别人吃肉一点都不眼红,这是我认知外的钱,一分都赚不到的。

所以我参与这些高科技的东西依然是老登的传统打法,铜铝电网设备变压器这些铲子思维。

至于今天的话,其实港股这两天都在交易,可以当成一个假期期间情绪的观察窗口,比如港股也有铜,昨天的收盘价和放假前几乎持平。港股也有铝,昨天的收盘价比放假前的收盘价还高一个多点,整体算比较稳定。

————————

本周前瞻:

1,今天公布西大四月ADP就业人数。前值6.2,预期9.9,这个往往预期差距很大,影响有限。

2,今天公布西大EIA原油库存,上周超预期的减少后引发了原油的持续上涨,本周需要继续关注。

3,明天公布东大外汇储备。

4,明天公布西大周初请失业金人数。

5,本周五公布西大四月的失业率和非农。

6,本周末公布东大的贸易数据。

公告速递:

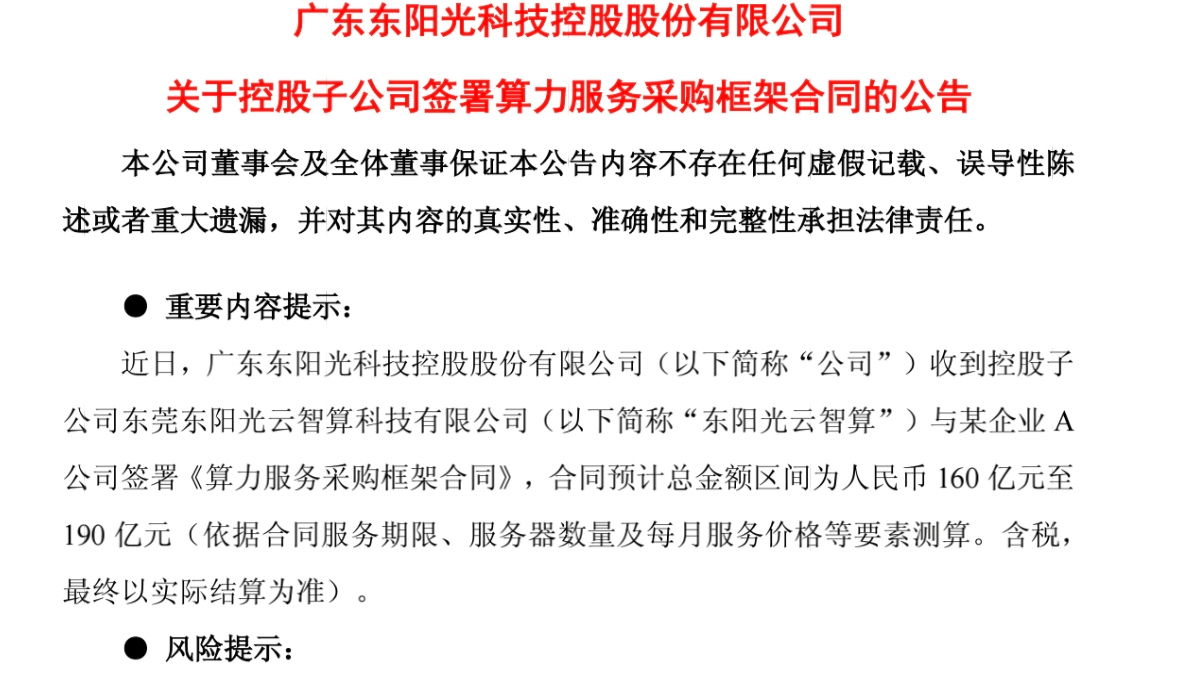

某公司签订了算力采购合同:

该企业是购买方,相关的还有一家l姓的企业,属于合作方,已经三连板了。

这家l性企业属于这个赛道的明星企业,资本曝光率非常高。

至于这家发布公告的企业,也属于开篇提到的AIDC企业之一,因为它收购了秦淮数据,规模在国内第三方算力租赁里排名并列第一,目前估值千亿左右。

另一家叫万国数据,在港股和美股上市,估值六七百亿左右。

仅仅看市值的话,也可以给发布公告的企业一个称号,比如算力租赁王。

————————

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!!

添加图片注释,不超过 140 字(可选)

💬 评论区

话说韩国股市杠杆倍率屡创新高,感觉有点像15年的大A,不知道跌的时候会有多惨烈…